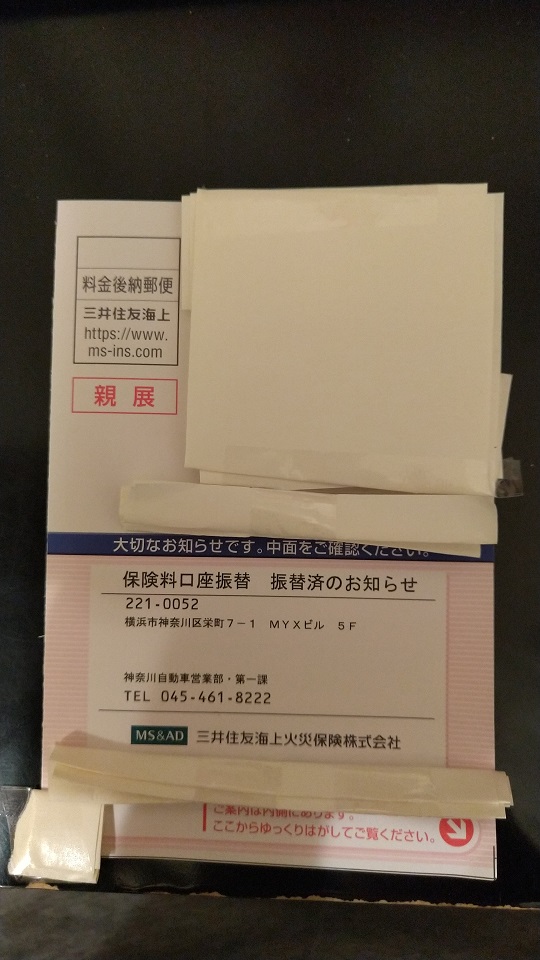

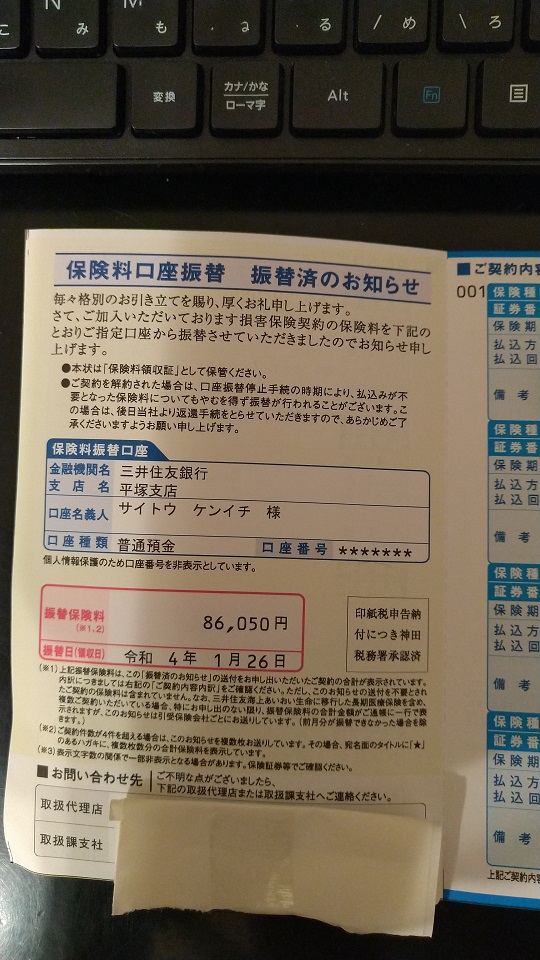

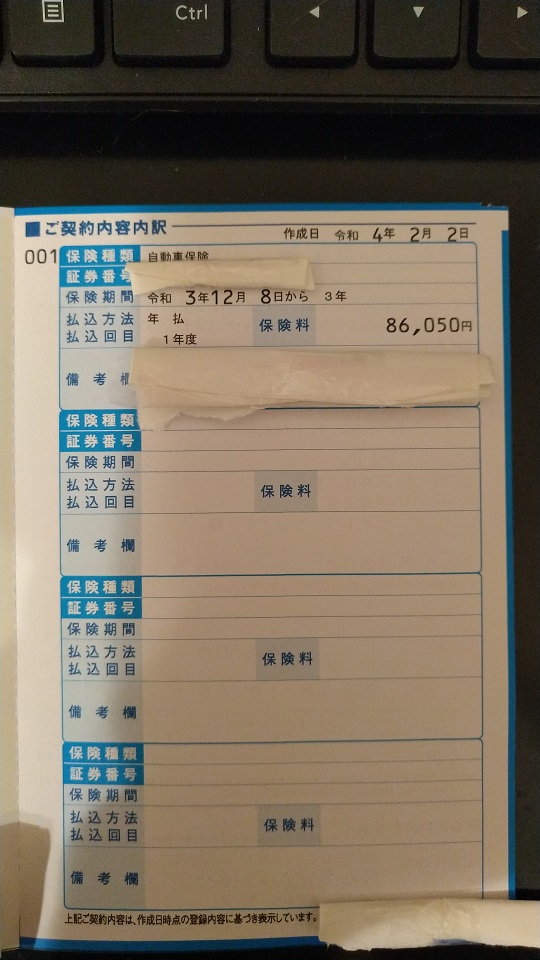

え~と、2021年12月8日に納車された、トヨタのルーミーの自動車保険料の振替済みのお知らせハガキが届きました。

自動車保険の効力自体は納車された時点で既に発生していた。けど、その代金は、まだ引き落とされていなかった。で、先日、具体的な日にちは忘れたが、私の三井住友銀行の口座より引き落とされました。

これで、堂々と運転できますな。まあ、もしも自動車保険料を支払う前に事故ったり、事故に巻き込まれたりしても、その後に自動車保険料を支払えば問題ないのだが。でも、実際に支払い済みなのと、これから支払わねばならないのとでは、全然心理的な安心感が違うからな。

まあ、こういうの、放っておくタイプの人もいるようだ。以前、奇跡体験アンビリーバボーという番組で、日本の話だが、保険の営業の女性が、大学生だか高校生だかの若い男性に、バイク保険の営業だかで加入を推奨したと。でも、その時、その男は金が無かった。で、保険契約の件数が沢山欲しいその女性は、立替払いしたんだと。でも、その後、いくら催促しても、「今、金ないっス」みたいな感じで、保険料を支払わなかったらしい。

その内、実際にその男がバイク事故で死んだ。で、その男性の遺族、つまり両親が、息子が加入していた保険会社に保険金支払いを求めたが、[加入したのはあくまでも保険勧誘員の立て替え払いで、本人が支払った訳ではないので、保険金は支払えない]と保険会社は返答した。そうしたら、その両親がキレて、「ふざけんな!契約中だったんだから金よこせ!ほら、今から保険料渡すから!」と駄々をこねたらしい。でも、結局、保険金は一円も支払われなかったとさ。

まあ、当たり前だよなあ。保険料、本人が支払っていないんだもの。怠惰な奴、面倒くさがりって、一体、どこまで駄目人間なんだよ。俺はこういうミスは絶対にしない。だって、保険料を納付期限までに支払わなかったら、後々、トラブルに発展する可能性があるからな。それに、保険のカバーする時間内しか運転しない。まあ、だから、ソニー損保から三井住友海上に切り替えた時も、一秒の漏れる時間も発生させずに移行したからな。

まあ、今では、この立替払いの手法は駄目だろうが、昔はよくこういう立替払いはされていたらしい。でも大抵の人は直ぐに保険料を納付したので問題なかった。マジで、アホだよなあ。

つーか、自動車保険料がこんなに高いのだって、特定の奴らが何度も何度も事故を起こすからだろ!事故を起こす頻度は自動車保険加入者全員が同程度ではない。だって、栃木県だったかな、巨大な建設用の車両を公道で運転中にてんかん発作を起こして、歩道を歩いていた小学生の列に突っ込んで、大勢轢き殺した事故があったけど。その犯人は、マジで怠け者だし、どうしようもない人間だったよ。

つーか、どうしようもない人間なら、ニートとか引きこもりの方が、まだ社会に害は与えないんだけど、こいつみたいに、積極的に社会で活動をするどうしようもない奴っていうのは、こういう風に、社会に大ダメージを与えるんだよなあ。

だってこいつ、てんかん発作の持病があるのに、それを隠して建設現場で働いていて、しかも巨大な建設用車両を公道で運転していたんだからな。しかも、てんかん発作を抑える薬が処方されていたのだが、まともに飲んでいなかった。しかも、事故を起こした日の朝型まで夜更かしして、ずっとネットで遊んでいたらしい。当然、その日も、てんかん発作を抑える薬は飲んでいなかったのだとさ。まあ、詳しい名前とか忘れちまったけどさ。たしか26歳位だったな。

んで、こいつは、高校生の頃の原付事故も含めて、まだ二十代半ばだったのに、今迄の人生で合計8回位、大きな事故を起こしているんだってさ。マジで迷惑だ。

マジで、こういう奴が、繰り返し繰り返し事故るので、こいつらのせいで、他の加入者の保険料が爆上がりするんだよなあ。俺は今迄の人生で、一度も自動車保険は使用したことはないぞ。まあ、アフラックの医療保険も、もう10年位ずっと加入し続けていますが、まだ一度も使用したことはない。俺は運転時にしろ、それ以外の健康面にしろ、自分の人生を破壊するような行動はしないからな。

つーか、世の中には、自動車保険の等級が1等級の人もいるらしい。1等級ということは、最低ということです。何度も何度も事故を起こして、自動車保険を使いまくってしまい、最も下の等級に落ちてしまった人です。当然、自動車保険料は最も高くなる。1等級の人は、自動車保険会社から契約を拒否されるケースもあるらしい。逆に最高の20等級ならば超優良契約者ということで、自動車保険料は最も安くなる。

まあ、私は今、16等級ですけどね。あと四年か五年、自動車保険を使用しなければ、最高等級に到達します。良かった!

つーか、自動車保険の等級の話以前に、そもそも、自動車保険自体に未加入の奴等が、世の中にはけっこういるんだよな。つまり、自賠責保険だけしか加入していない奴らが、そこら辺をうようよ運転しているんだよな。マジでやべーよ。

まあ、自動車保険と自動車共済、どちらかに加入済みの人は、世の中の一般ドライバーの約九割らしい。ということは、そこら辺を走っている車の約10台に1台の割合で、自動車保険に未加入の車が走っている、ということだ。まあ、当然、各都道府県により加入率は異なる。2019年のデータで、最低は沖縄県の78.4%で、最高は富山県の92.3%らしい。三井ダイレクト損保のサイトに書かれていたぞ。

マジで、自動車保険未加入の人と事故ることだけは避けたい。つーか、マジで人間って千差万別だからなあ。まあ、大別すれば50通り位に分類可能なのかもしれないが。私の今の職場にも、スタッドレスタイヤを履いてはいるものの、擦り減り過ぎてサイドがもうツルツルになっている状態のタイヤで通勤している人がいる。それ、スタッドレスタイヤの意味ねーから。

ああ、きっと、その人は、自動車保険にも未加入なのだろうなぁ。だって、以前、仕事が終わって運転して帰宅途中、路上でその人が自分の車を押して進んでいる様子を見たので、自分は安全な場所に車を停めてから徒歩で近寄って行き声を掛けたら、ガス欠だった。仕方が無いので、私の車で牽引してガソリンスタンドまで連れて行ったが。う~ん、まあ、三車線の幹線道路で、その一番左側の車線上を、運転席の窓から腕を入れて車体を押して、ゆっくりと歩きながら、少しずつ道路上を進んでいたからな。めっちゃ交通量が多いのに。つーか、そこら辺、ガソリンスタンド沢山あるのに。なぜ、ギリギリまで給油しないのか。しかもJAFにも未加入で、自動車保険のロードサービスも、そもそも自動車保険自体を契約していなかったので無かったのだろうなあ。はあ。

ちなみに、私が今加入している三井住友海上の自動車保険なら、仮にガス欠しても、年に一回に限り、ガソリン10リットルまで持ってきてくれるらしい。まあ、ガソリン代は支払わねばならないと思うが。つーか、更にJAFにも加入しているので、JAFのサービスも使えるしな。つーか、それ以前に、俺がガス欠するなんてことはあり得ない。だって、箱根の山に行く前とか、満タンにしてから出かけるからな。そこら辺は抜かりない。ましてや、ガソリンスタンドだらけの街中でガス欠になるなんていう愚行は、俺はけっしてしない。

まあ、ブレーキランプが片方切れている状態で走行している人も、けっこういるしな。定期的にチェックなんてしていないんだろうなあ。空気圧不足でタイヤをパンクさせるアホも、かなり多いらしいしなぁ。定期的にタイヤに空気を充填せねばならないことを、全く知らないらしい。オイル交換も車検時にしかしないバカもいるらしい。そのくせ、金が無いとか言うんだよなあ。適度なオイル交換が車の寿命を延ばして買い替えサイクルを延長させてくれるのにな。オイル交換とかのメンテナンスをしっかりすることこそ、究極の金の節約なのだが。そういうことさえも、まともに出来ない人が世の中には非常に多い。

このように、世の中には、ズボラな人も大勢いるのです。

まあ、他人のことを色々と言っても仕方がない。私にはスターリンみたいな強大な権力など微塵もないのだ。なので、他人に注意しても、誰も真剣には聞き入れないからな。私のことなど侮るからな。今の職場では、私には金も地位も権力もないんだから。故に、自分独自のサイトを作った。これならば、サイトを見た人は、私のことを一目置くだろうからな。

他人は変えられない。あくまでも自分自身の身を守ることしか出来ない。だから、私はちゃんと自分の車に最大級の補償を付ける。勿論、対人・対物は無制限補償だ。車両保険も付けた。自然災害で壊れても、補償されるコースを選んだ。だからこんなに高くなったけど、別にいい。この値段は安心を買う価格だからな。必要な出費なのだ。

皆さんも、自分の身は自分で守りましょう。そして、たとえ無保険のバカが運転する車が自分の車に突っ込んできて自分が被害を受けたとしても、自分の保険で補償されるような契約も付けた方が良いよ。バカはそこら中にいるから。バカに自分の人生を破壊されるのは嫌だが、ダメージを最小限に抑えることは、自分の保険契約次第で可能だからな。そこら辺も、ちゃんとじっくりと勉強して、補償されるようにカバーしておこう!