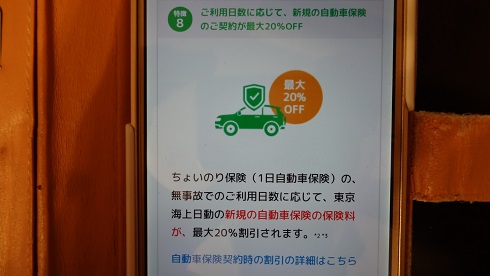

一日自動車保険を提供している保険会社⇩

実際に一日自動車保険に加入してみました!

ただ単に「一日自動車保険に加入して万が一の事態に備えよう!」と訴えたところで、実際に自分が一日自動車保険を使用したことがなければ、説得力があまりない。故に、実際に、自分自身で一日自動車保険に加入してみました。

自分は軽自動車を今は乗っていますが、当然、年間契約の自動車保険に加入済みです。ソニー損保です。でも、一日自動車保険は誰かの車を借りる場合に入るものなので、今回は、親の車に乗るという前提で入りました。まあ、実際には運転しないのですけど。単にお金を支払っただけです。だって、今、私は自分の車があるのだから。でも、とにかく、一度、一日自動車保険なるものに入ってみたかったので、お金を支払って入りました。

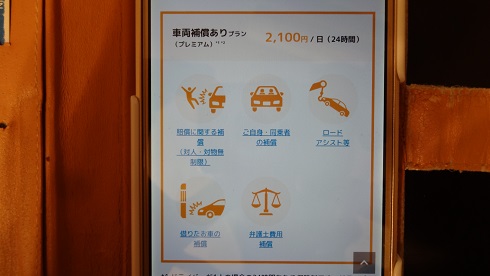

今回入ったのはファミリーマートの一日自動車保険です。ローソンの一日自動車保険も、同じ保険会社が運営しているので、同じ内容です。但しセブンイレブンは別の保険会社なので、内容は異なります。それで、なんで今回はセブンイレブンの一日自動車保険ではなく、ファミリーマートの一日自動車保険にしたかといえば、ファミリーマート・ローソンの一日自動車保険の最上級コースには弁護士費用補償が付いているのに、セブンイレブンの一日自動車保険には、どのコースにも弁護士費用補償が付いていないからです。

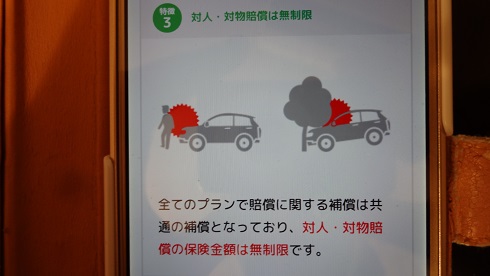

これは重要です。対人・対物無制限補償は勿論ですが、弁護士費用補償も重要です。というのも、自分が全く悪くなくて、相手が100%悪い事故のケースも多々あります。それは、例えば、自分が信号待ちしているところに、余所見運転の車が突っ込んで来たケースがそうです。この場合、相手が100%悪いので、自動車保険会社は介入できないようです。法律上、そういう決まりになっているのです。なので、こういうケースの事故において、相手がまともに対応しない、逃げようとするような人間の屑だった場合、自分一人でそいつとやり合うのはマジで辛い。しかも、そいつがたまたま鹿児島県から神奈川県に遊びに来ていて、その時に事故を起こしたとしたら、当然、そいつは鹿児島県に戻る訳です。となると、そいつが逃げようと思えば、逃げられる訳です。なにせ、神奈川県から九州の鹿児島県なんて、遠過ぎるので、気軽に行けませんから。

でも、弁護士費用補償が付帯していれば、弁護士の先生が法律を駆使して、相手の職場に電話を掛けるとかして圧力をかけて、ちゃんと弁償費用を支払わせることも可能かと思います。こういった観点から、絶対に弁護士費用補償には加入しておくべきです。それで、弁護士費用補償を現時点(2020年10月)において用意していないセブンイレブンの一日自動車保険陣営はふざけているとしか思えません。故に、こちらも応援しません。なので、ファミリーマート・ローソンの方の一日自動車保険にしました。

中々、自腹では、高額な弁護士費用は捻出出来ないでしょう。また、相手が任意保険に未加入の馬鹿の場合、弁護士の先生も、一生懸命に頑張っても、そいつからまともな補償を受け取れないと思ったら、最初から依頼を断るケースもあるらしい。まともな補償を受け取れないということは、弁護士への報酬も得られないということですから。交通事故の被害者の内、前払いでたっぷりの金を弁護士の先生に支払えるような人は、そうそういないですからね。故に、最初から弁護士への報酬が保険金から支払われる弁護士費用補償は必須なのです。

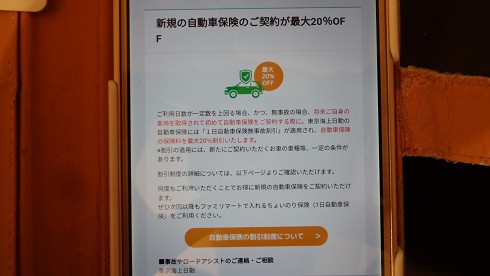

しかも、現時点においては、ファミマ・ローソンの一日自動車保険の最上級プランは2100円ですが、セブンイレブンの最上級プランは2500円です。なんで弁護士費用補償が付帯していないくせに、しょぼい補償内容の方が値段が高いねん!と勝手に憤りました。故に、ファミマで契約しました。

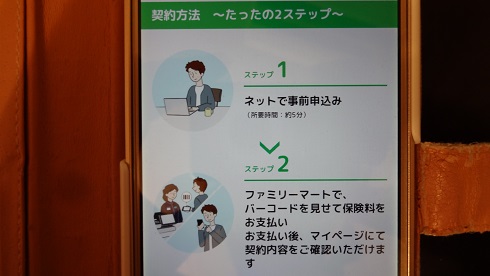

契約はとっても簡単です。まずは、[ファミリーマート 一日自動車保険]で検索します。で、[はじめての方 事前お申込み]をクリックします。

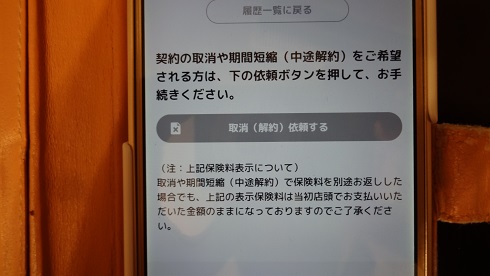

尚、絶対に最上級コースの[車両補償ありプラン(プレミアム)2100円]で契約しましょう。一番安い500円のプランだと、借りた車の補償はされないし、弁護士費用補償もない。中間の1500円のプランは、借りた車の保障はありますが、弁護士費用補償はない。故に、ケチらずに、最上級の2100円のコースにしましょう。そりゃ、500円から比べれば、1600円も高い。1600円あれば豪華な昼食も食べられる。しかし、事故時に、マジで困る。

500円のコースでは、事故時に、いくら借りた車の補償を自動車保険会社に声高に訴えても、「いえ、あなた様は車両補償なしのコースでご契約ですので、御自身の運転されていた車の補償は一円も致しません。また弁護士費用も一円も支払いません」と言われて終わりです。中間の1500円のコースも、「車の修理費用はお支払しますが、弁護士費用は一円も支払えません」と言われて終了です。故に、ここはケチらずに、最上級のプランに入りましょう。後悔先に立たず、だから。

一日自動車保険加入方法

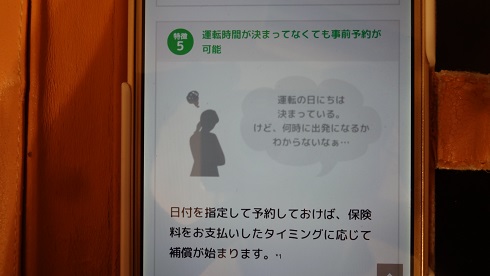

まず、最初に断っておきますが、現時点(2020年10月)では、車両補償ありプランの1500円と2100円のコースは、その日(申し込む日)に即、借りた車を運転する場合には、適用不可能です。初めての申し込みで車両補償ありプランを選択するには、利用日の七日前までに申し込みする必要があります。故に、私は10日以上前に既に申し込んであったので、今日(10月25日)、すんなり車両補償ありプランに入れます。

もしも初回で車両補償ありプランを申し込みたい場合には、私のように、7日以上前の時点で既に事前予約しておきましょう。或いは、利用する予定はないけど、とりあえず500円のプランで契約し、後日(二日後とか三日後とか)、車両補償ありプランに加入すればいけると思います。既に500円のプランで一回契約済みなので、大丈夫だと思います。

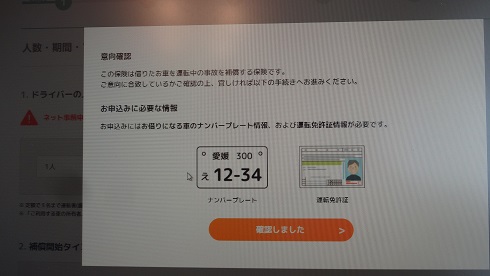

で、まあ、申し込み画面はめっちゃ簡単です。自分の運転免許証は必要です。運転免許証に記載してある情報を記入しなければなりませんから。あとは借りる予定の車のナンバープレートの情報ですね。

まあ、スマホからでもパソコンからでも簡単に加入できます。こんな簡単な申し込みさえ出来ないというのなら、そんな馬鹿は車を運転しちゃいけませんから!車を運転する知能があるなら、加入可能です。

これはパソコンの画面です。けど、スマホからも気軽に加入出来ます。

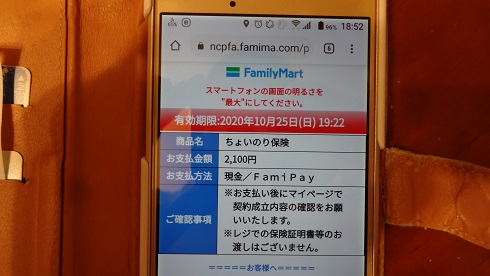

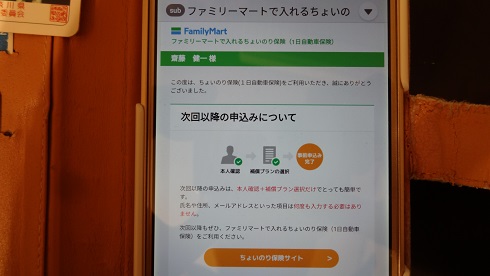

ファミマの一日自動車保険1

借りる予定の車のナンバープレート情報と、あなた自身の運転免許証の情報が申込時に必要です。

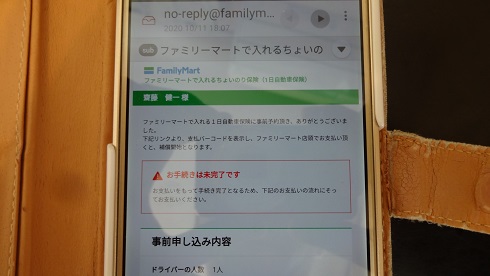

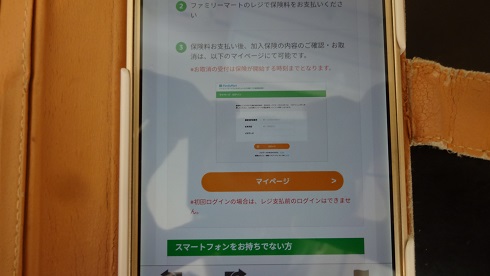

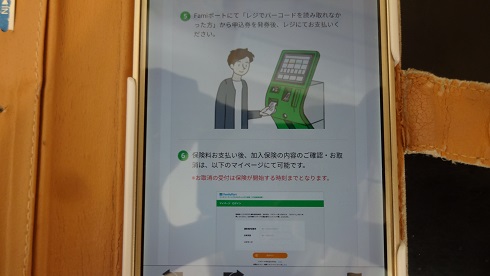

申し込みが完了すると、登録したメールアドレスに、ファミリーマートからメールが送られてきます。まだこの時点では申し込みは完了していません。料金を支払わないと保険契約はスタートしませんから。

スマホがない人でも、申し込むことが可能です。その流れが説明されています。まあ、現代人ならスマホは殆どの人が持っているから関係ないと思います。スマホがあるなら、すんなりレジで支払えます。

ファミマの一日自動車保険8

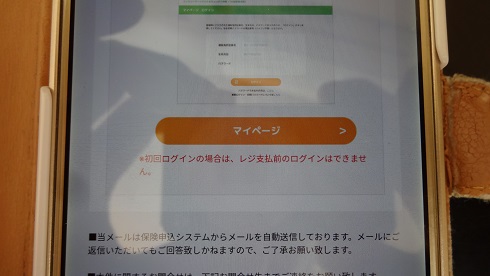

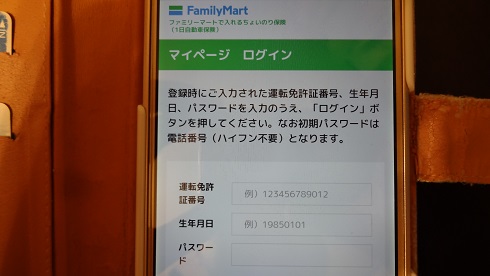

初回ログインの場合は、レジ支払い前のログインは不可能らしいです。初回は料金を支払えば、契約内容等が記されたマイページへログイン可能になります。

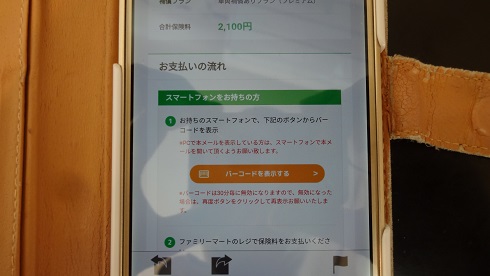

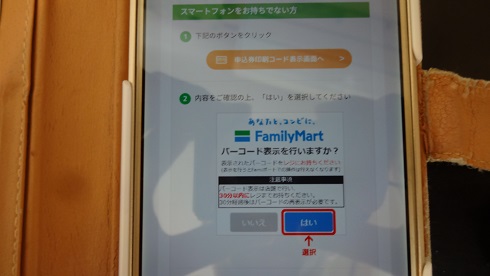

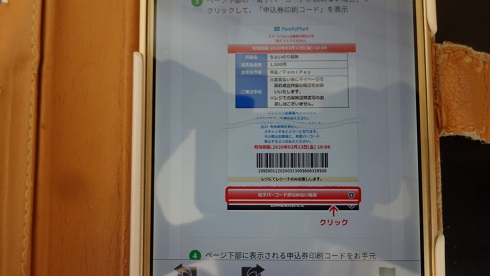

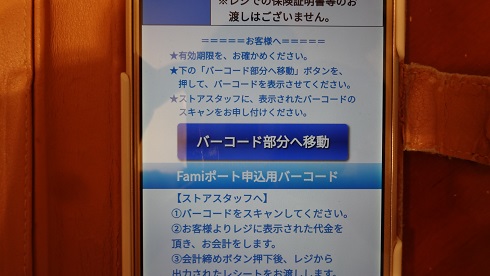

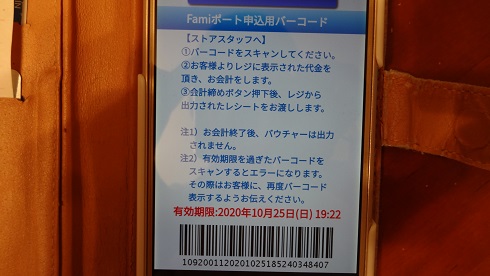

ファミマの一日自動車保険支払い方法

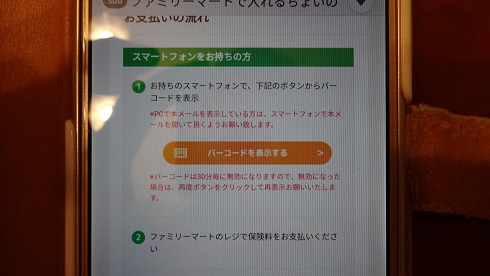

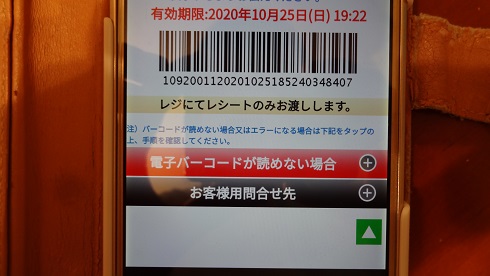

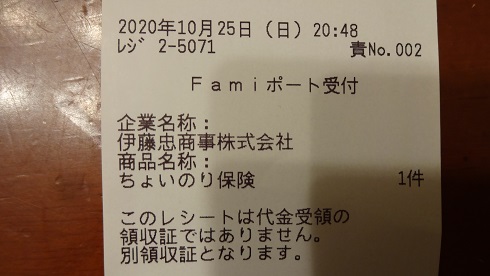

ここからは、実際の支払い方法を見ていきたいと思います。写真に写るレシートの支払い時刻と、バーコード画面に表示された支払い期限は重なりませんが、これは、事前にバーコード画面のみ表示して、自宅で写真撮影したからです。30分以内に支払わないと再度バーコード表示が必要になります。なので、一度バーコード表示を支払わずに消した後に、ファミマに到着して、そこで再度バーコードを表示して支払いました。なので、時刻のズレがあります。でも、あなたの契約には無関係です。あなたはスマホでバーコードを表示して直ぐに支払えば契約成立ですから。

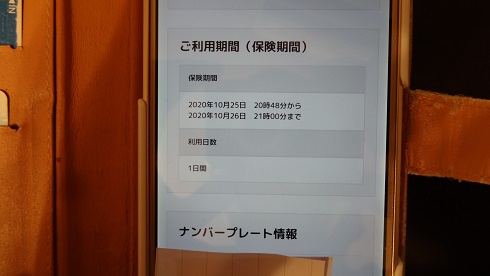

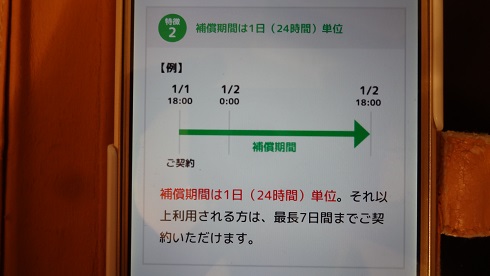

また、料金の支払いは、例えば本日の私の例で言いますと、今日は2020年の10月25日ですが、前日までに料金を納付しておくと、補償開始の時間指定をしなかった場合には、10月25日の午前零時から補償がスタートします。まあ、一気に複数日申し込むなら別にいいと思うのですが、殆どの人は午前零時台には借りた車を運転し始めることはないと思います。大抵は、朝に起きて、朝食を食べてから、借りた車を運転し出すと思います。なので、事前納付の場合には、補償開始日の補償開始時刻を指定しておくといいでしょう。午前零時補償開始スタートで、たったの一日分のみの補償だと、補償範囲は当日の午後十一時五十九分五十九秒までです。

保険は、一秒でも補償範囲からズレると、恐らく、補償されません。そこは厳格です。なにしろ、保険会社は事故が起きた時刻が一秒ズレていたら莫大な保険金を支払わなくても済んだかもしれないとなれば、必死になって証拠を集める筈です。その事故現場の近くの監視カメラの時刻も、一秒単位で測ると思います。故に、借りた車を返す時刻は、余裕をもって定めましょう。もしも借りた車を運転している最中に補償が切れそうだったら、スマホで保険期間を追加して、一番近くのファミマで追加料金を支払いましょう。余裕を持って行動してくださいね。少しでも保証期間をはみ出しそうなら、金が勿体ないという気持ちを捨てて、追加で2100円の最上級プランを延長して料金を支払ってください。

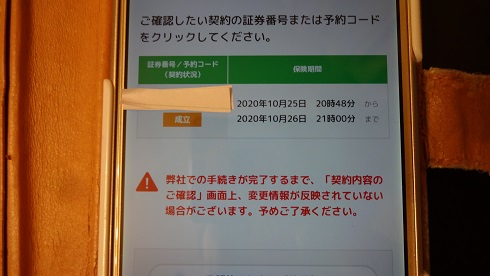

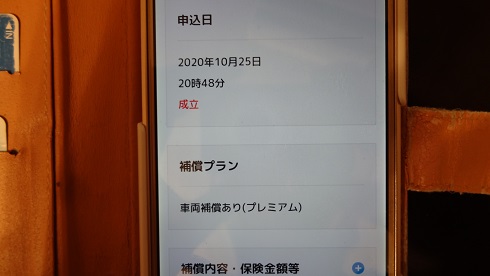

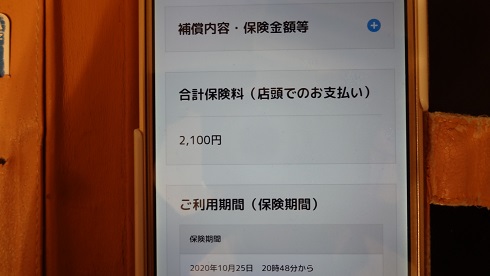

まあ、で、今回、私は10月25日(日曜日)の20時48分に一日分の自動車保険料を支払ったので、補償期間は、翌日の10月26日(月曜日)の20時47分まででしょう。と思ったら、今、スマホで契約画面を見たら、ご利用期間が10月26日21時00分までになっていた。まあ、一時間単位での契約だからかな。まあ、12分位得したということですね。まあ、今回は金だけ払って実際には運転しないんですけどね。

バーコードをファミマの店員さんに見せて保険料2100円を支払えば、もうそれで契約作業は終わり。契約は完了です。その支払った時刻から24時間後までが保険の契約期間です。まあ、今回は12分位オマケになったようだが。勿論、複数日の契約をしたら、その複数日先までが保証期間となる。まあ、支払い後に、登録したメールアドレスに支払い完了のメールが届くので、そこに補償期間が記されています。とっても大事なので確認してください。

貰ったレシートはこれ一枚だ。領収証、証明書等の発行は無いと、ファミマの一日自動車保険のサイトに記載されていた。あくまでも契約内容は[マイページ]で確認してくれという方針らしい。まあ、マイページへのリンクは、支払い完了後に送られてくるメールにあるから。

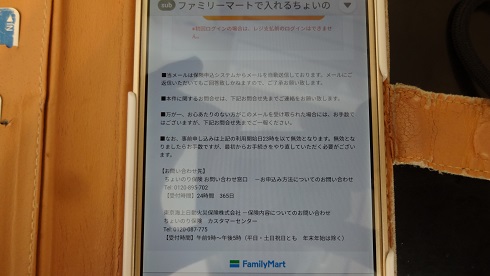

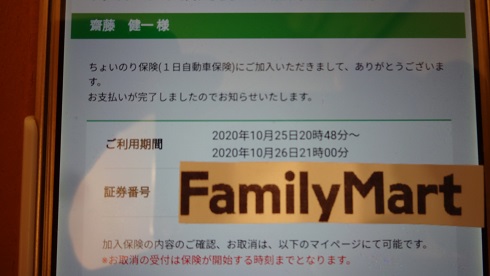

ファミリーマートの一日自動車保険の保険料を支払った後に配信されるメール

料金支払い直後に、このようなメールが到着するので、中身を確認してください。

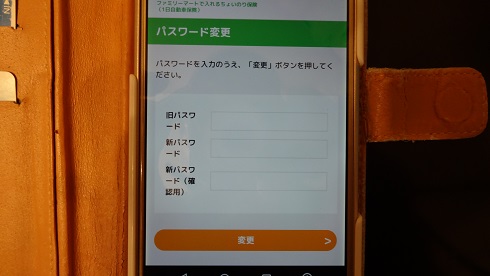

マイページへのログインは、自分の運転免許証番号と生年月日とパスワードが必要です。初期パスワードは登録した電話番号です。マイページにログインする時に、パスワードは強制的に変更となります。

パスワード変更は、数字とアルファベットの大文字と小文字、そして記号を必ず混ぜねばならないので、面倒でした。まあ、単純で簡単なパスワードを設定することは無理です。その為、まずはメモ用紙に書いて、そのメモ用紙を大切に保存するか、その情報をスマホのメモ帳等に記録しておきましょう。

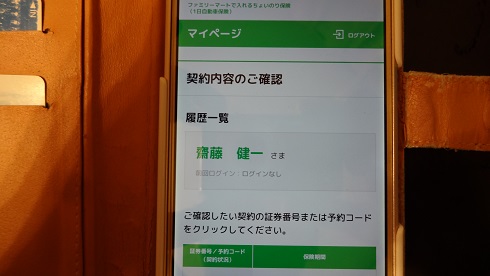

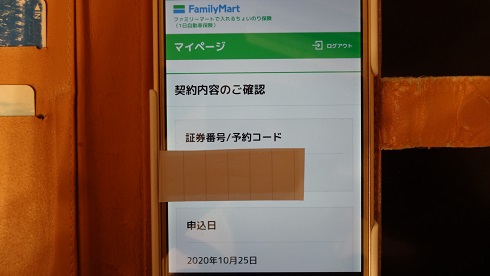

マイページにログインすると、契約内容が確認可能です。契約時に発行された証券番号をクリックすれば、その契約内容を確認出来ます。

時間はキッカリ24時間ではなく、午後八時四十八分という中途半端な時刻に契約した為に、12分ばかりオマケされています。とはいえ、保険契約時間が切れるギリギリまで運転することのないように。出来れば、契約期限が切れる三時間以上前の時点で、余裕をもって借りた車を返却しましょう。

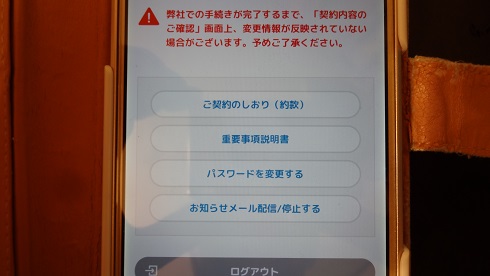

約款や重要事項説明書を読むことが可能です。とはいえ、最上級のプランを契約したのだし、これ以上どうすることも出来ない。あとは事故を起こした時、或いは事故に巻き込まれた時に、約款や重要事項説明書を読んで確認するしかない。だって、これ以上のプランはないのだから。まあ、運転は、普段運転しない車を借りて運転する訳だから、なるべく慎重に運転するように心がけましょう。それしかない。

約款が読めます。面倒だから読んでないけど。だって最上級プランを契約済みなのだから。

重要事項説明書もあるけど、面倒だから読んでいない。とにかく、事故を起こさない運転を心がけるしかない。だって、最上級プランを契約したのだから。あと出来ることといえば、事故を起こさない運転を心がける努力しかない。

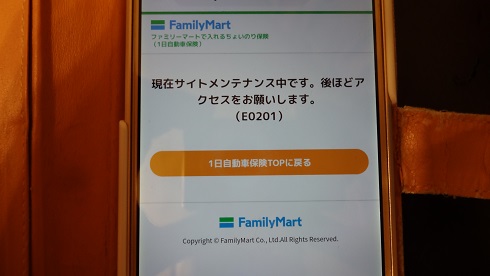

契約内容を覗こうと思ったが、生憎、クリックした時刻はサイトのメンテナンス中だった。夜だったからかな。なので、翌朝になってから、再度ログインして確認したら、契約内容を見られました。まあ、たとえサイトメンテナンス中であろうとも、契約自体は既にスタートしているので、とりあえずは安心だ。だって、最上級プランを契約したのだから。

一日自動車保険の契約内容の確認

契約内容の確認ページです。

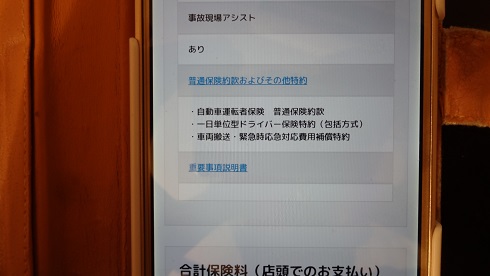

借りた車を複数人で交代で運転する場合、他の運転手も必ず一日自動車保険を契約して下さい。まあ、その人がプライベートで乗っている車の自動車保険の契約にて、他人の車を運転中の事故も補償する契約内容の自動車保険だったら、まあ、いいかもしれないけどさ。でも、自分でこういう補償の内容だと思っていても、それは単なる思い込みで、実はそんな補償はなかった・・・という場合もあるので、一応、自分が今、契約中の補償内容を確認してください。今、即、確認しろ!それで、やっぱり補償されない契約内容だったら、素直にお前も一日自動車保険を契約しろ。

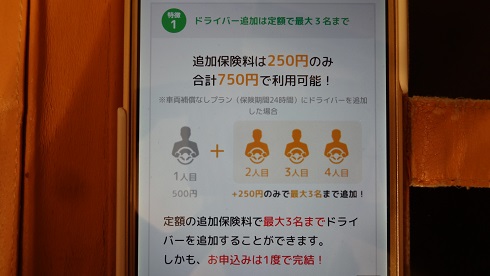

つーか、車両補償無しプランの場合なら、二人目、三人目、四人目の追加で、最大三名までの追加は、一人当たり、たったの250円らしい。なので、三名追加なら750円の追加で済むらしい。とはいえ、これは保険会社の誘導なのです。やっぱり車両補償があった方がいいし、弁護士補償も付いていた方がいいに決まっている。故に、やはり個別に最上級プランを契約しましょう。

その場合、一人あたりの追加保険料は、+1050円らしい。この情報は、ファミマのサイトでは確認出来なかったが(単に私が見落としているだけだと思うが)、ローソンで貰って来たパンフレットに、そう書かれていた。ファミリーマートとローソンの一日自動車保険は、どちらも同じ内容で、東京海上日動が受けているから、多分、ファミリーマートも同様の追加費用だと思う。ちなみに、車両補償はあるけど弁護士費用特約のない中間のスタンダードプランの場合、追加保険料は一人あたり+750円です。しかし、たったの一日あたり300円だけの追加費用の違いなのだから、もしものことを考えて、最上級プランを選びましょう。

これは必要な出費なのだから。もしも車両保険を付けていない車で事故を起こせば、車を借した人と車を借りた人との間で、熾烈な賠償金を巡る非難合戦が展開されるぞ。折角、車を貸してくれたのに、そんな汚い罵り合いになるのなら、最初から車両保険付きのプランに加入しておけ!ちなみに、車両補償ですが、最上級のプレミアムプランの場合、免責金額(自己負担額)は10万円ですが、中間のスタンダードプランの場合、免責金額(自己負担額)は15万円となります。一日あたりの保険料を少しばかりケチったばかりに、五万円も余分に支払わなければならなくなるのだ。アホらしいと思いませんか?だから、素直に最上級プランに加入しなさい。

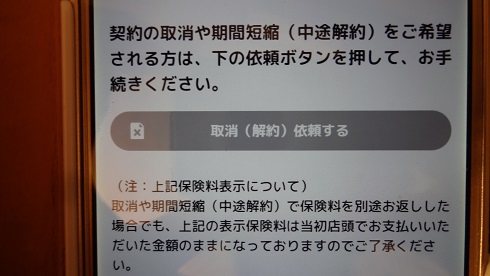

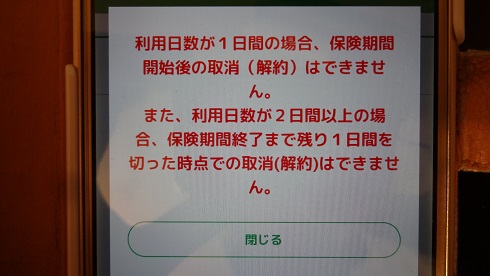

一応、この中途解約について説明しておくと、これは、その日にちの契約が一秒でもスタートしてしまっておれば、解約は不可能だ。これは、例えば三日連続で契約したとする。その場合、24時間×3で72時間の契約だ。でも、初日の内に、やっぱり車を返さなければならなくなったとする。その場合、残りの二日分の契約に突入していなければ、残りの二日分の契約料は解約すれば返金されますよ、という話です。よって、もう既に補償が一秒でも開始されてしまっている契約に関しては、途中解約は不可能です。

車両補償の免責金額10万円というのは、それは自腹の金額です。これはしょうがない。10万円はしょうがないから。俺が契約中のソニー損保の車両補償でも、たしかそんな契約だしな。どこの自動車保険会社もそうなのだろう。

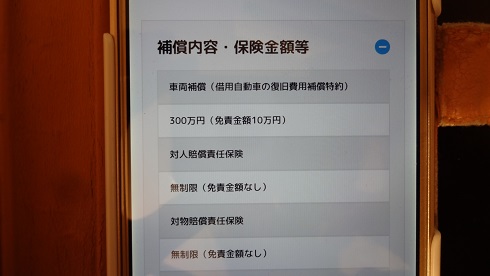

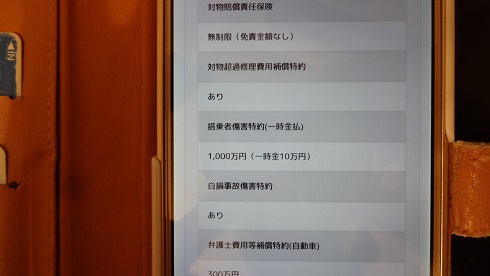

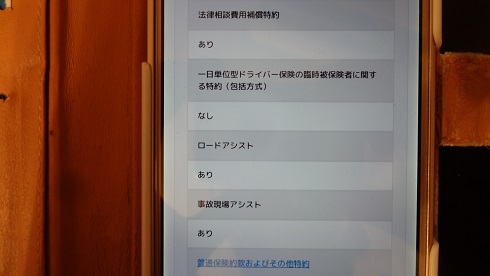

最上級プランは弁護士特約で弁護士を雇う費用が300万円まで出ますよ。これは必須です。

まあ、その他にも、法律相談費用も少し保険から出るらしい。まあ、あくまでも最上級プランの場合ですが。一日たったの500円だけのプランでは貰えないから注意せよ。

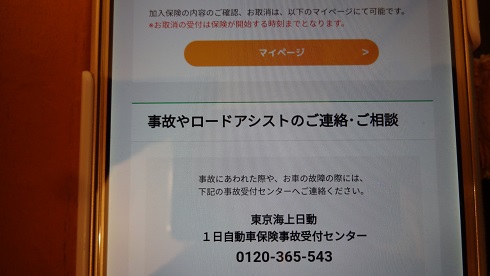

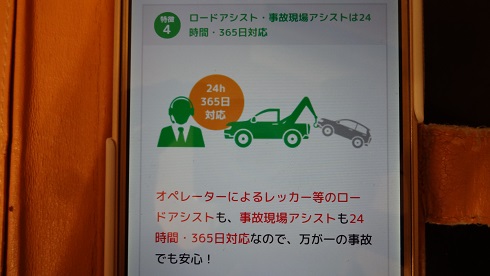

まあ、一日自動車保険とはいえ、しっかりとロードアシスタントサービスとかあるので、万が一の事態の時はちゃんと利用しましょう。とりあえず、保険会社(東京海上日動)の事故時の連絡先の電話番号に電話しましょう。

スマホ版のファミマの一日自動車保険の加入案内画面

一日自動車保険の契約期間終了後に送られてきたメールの内容

ということで、一日自動車保険の契約時には、必ず[車両補償有]で[弁護士補償有]のプランを契約しましょう!ケチったら、本当に事故った時に泣きを見ることになるぞ!

一日自動車保険に加入するように誘導する文章

一年間の契約で入るのが、自動車保険と自動車共済です。自動車保険会社は営利目的で運営されている企業であり、自動車共済は相互扶助を目的に運営されている組織です。車の任意保険と聞けば、まず自動車保険会社を思い浮かべますが、自動車共済でも同様のサービスを提供しています。共済は幾つか有名な組合があり、医療保障とかも展開しています。まあ、そちらは興味があるなら各自調べてください。こくみん共済とか色々な団体がありますから。とにかく、自動車共済でも、自動車保険と同様に[対人・対物無制限補償]を提供しています。勿論、各自動車会社や各共済団体により、金払いが良いか悪いか、サービスが良いか悪いか等の違いはあると思います。

しかし、個々の自動車保険会社や自動車共済組合に関する評判は、ここには記載しません。なぜなら、ネット上には様々な評価が掲載されていますが、ハッキリ言って、それらは本当に真実なのか分かりません。誰でも気軽に投稿出来るからです。裁判みたいに己の個人情報を裁判所に提出し、且つ厳格な証拠を提出しなくても、気軽に書き込めるからです。

例えば、私が自動車保険会社の〇〇ダイレクトの契約者でもないし、過去にも契約者だったこともないのに、あたかも〇〇ダイレクトの契約者である風に偽装して、〇〇ダイレクトの悪評をネットに書き込むことも可能だからです。だから、ネット上の評価は話半分に聞いておいた方が良い。

ただ、これだけは言える。公道で車を少しでも運転するのならば、とにかく、どこかの自動車保険会社か自動車共済組合に加入し、[対人・対物無制限補償]には絶対に加入してくれ!とな。どんなに金払いが悪いと悪評を書き込まれている自動車保険会社や自動車共済組合であっても、とにかく、その人が自社や自組合の[対人・対物無制限補償]に加入しておれば、ある程度の金は支払わなければならないのだから。

故に、マジで、自分の人生を賠償金支払い地獄に陥らせない為にも、相手の寝たきりになってしまった人の人生を、せめて金銭面ではちゃんと賠償される為にも、必ずどこかしらの自動車保険会社か自動車共済組合の[対人・対物無制限補償]には加入していてくれ!実際の被害者への支払額が少ないとかの問題に関しては、被害者側が交通事故専門の弁護士を雇えば、かなりの確率でより積み上げられた賠償金を勝ち取ることが可能らしいので、それはその時に、相手側に任せればいい。とにかく、資産なんて大してない無保険のお前が起こした事故の被害者が、本当に可哀想だよ。

マジで無保険バカが起こした事故の被害者は悲惨だ。無保険車の無謀な運転が原因の事故に巻き込まれても、無保険バカなんて大抵が貧乏人だから、納得のいく賠償金なんて支払われる筈がない。だから、泣き寝入りする被害者が後を絶たない。本当に悪質な奴らが世の中には多い。無保険で、更に車検切れで自賠責保険も切れていた車を運転していた馬鹿が起こした事故の被害者が、意識が戻らず寝たきりになっても、そんな人間の屑の貧乏人からは金を取れないので、泣き寝入りするしかないケースが多発している。

本当は賠償金一億円が妥当な被害であっても、相手は貧乏人だから、時効の関係もあるし、結局、泣く泣くたったの一千万円の分割払いで妥協したというケースもあったという。しかも毎月たったの4万円の支払いだが、それだと一千万円に到達するまでに250カ月もかかる。20年以上の歳月だ。その間に加害者が死んだり、病気になって働けなくなったり、生活保護受給者になったり、逃亡したり、自己破産したり、開き直って「もう一円も支払わねーよ!」と逆ギレしたり、刑務所に入ったりすれば、もう、たったの毎月四万円の支払いさえもなされなくなる。刑務作業を一月二十日間一日八時間みっちり働いたって、時給10円とかなんだから、マジで意味ない。時給10円なら日当80円、それが20日で1600円。ここからタオルとか必要な物資を刑務所内の売店で購入するので、被害者への支払いなんて出来る訳がない。

本当に、俺がスターリン位の権力者だったら、絶対に、車を運転する奴には全員、強制的に[対人・対物無制限補償]には加入させるけどな。その保険料を支払えないのなら、そいつは車に絶対に乗らせない。もしも乗ったら、今後二十年間強制収容所暮らしとかな。その位の厳罰を与えますけどね。でも、残念ながら、俺には何の権力も無いのであった。本当に、この国の偉い人達は、この[任意保険未加入バカでも平気で公道を走れる状況]をどう思っているのだろうなあ。

マジで、自動車税と共に、[対人・対物無制限補償]の保険料も徴収すればいいのに。それなら全員が[対人・対物無制限補償]に加入することになるのだがな。

普通、任意保険は入るよね。金持ちは特に入る。なぜなら、普通、金があるなら、任意保険には必ず加入する筈だからだ。金持ちなのに任意保険に加入せず車を運転する人はいないと思う。金持ちは常にリスクを考えるので、絶対に任意保険料を節約・切り捨て・コストカットの対象にする筈がないからだ。もしもの時に、毎年の保険料よりも遥かに多大なる出費を強いられたら、折角、ビジネスで儲けた大金が吹っ飛ぶからだ。だったら、最初から任意保険の[対人・対物無制限補償]には必ず加入しておく筈だからだ。

損害保険料率算出機構の[自動車保険の概況 2019年度版](2020年5月発行)のデータによると、[対人賠償(対人賠償保険・対人賠償共済)]の加入率は、およそ90%らしい。自動車保険で加入しているのが74.8%、自動車共済で加入しているのが13.3%。その他の非加入が11.8%らしい。まあ、あくまでも[対人賠償保険・対人賠償共済]としか書かれていないので、全ての[対人賠償保険・対人賠償共済]加入者が、無制限で補償するプランに加入している訳ではないだろう。上限が1億円までとかに設定して、少しでも保険料を節約しているセコい人もいるだろう。まあ、本当はそんなのは節約とは言わないのだがな。万が一の時に、上限が一億円までの設定だったら、賠償金額一億五千万円の判決が出たら、残りの五千万円は自腹での支払いになってしまうからな。やっぱり、[対人・対物無制限補償]にして欲しいのが本音だ。しかし、まあ、たとえ上限が五千万円だろうが一億円だろうが、まあ、[対人・対物補償]の任意保険に加入してくれているだけありがたい。その金額までは出る可能性があるということだからな。

まあ、この加入率も、全国平均の話なので、地域により差がある。なんか、九州は佐賀県を除く6県が、自動車の任意保険と共済の加入率が全国平均より低いらしい。全国ワースト10に3県が入るらしい(2020年の話)。つまり、自賠責保険しか加入していないバカだらけという訳ですね。

まあ、熊本県のソープランド(風俗店)は、ノースキン、つまりコンドームを使わずに遊べる店が多いらしい。性欲的に考えれば魅力的ですが、性病に感染するリスクから考えれば最悪ですね。HIVに感染したら、その後の人生がヤバくなると思うのですが。まあ、HIVウイルスに感染しても薬を飲めば死なずに済む世の中になったとはいえ、やっぱりHIVには感染していない方が良いに決まっています。その他にも梅毒とかクラミジアとか色々な性病が蔓延しているのに、性病に感染するリスクが飛躍的に高まるノースキンで接客するソープランドが、熊本県には多いらしい。つまり、熊本県民とか九州地方の住民は、ノースキンのお店でも平気で頻繁に行くという訳ですね。究極のバカですね。キスだけでも性病はうつるのにね。ノースキンですか。リスクを考えない県民性や地域性なんですかね?九州全域が、「交通事故が起きてもどげんかなるとよ」とか思っているバカの巣窟なんですかね?

どうにかなる訳ねーじゃん。俺は神奈川県民だから[じゃん]をつけて発言させてもらいますが、マジでどうにかなる訳ねーじゃん。マジでアホじゃん。お前が起こした交通事故の被害者が脊髄損傷で一生寝たきりになったとして、お前はブラックジャックみたいに天才的な外科手術で、その人を五体満足の元通りの体に復活させられるのか?無理だろ。任意保険に加入しないで公道で車を走らせるという決断を平気な真顔でする位のバカなんだから。そんな技術もお頭もない。

それに、ブラックジャックは漫画やアニメであって、現実には存在しない。現実社会では、寝たきりになってしまったら、もう、賠償金、つまりお金で謝罪するしかない。ドラゴンクエストの回復の呪文とか、死者を復活させる呪文とかも実在しない。あれはゲームの中の話だ。現実世界は残酷なのだ。鬼滅の刃の鬼みたいに、千切れた腕とか脚が瞬時に元通りに戻ったりしないから。マジで。

まあ、追加で九州の話をしますが。なんか、熊本県には昔、川辺川ダムの建設計画があったらしい。でも、その当時の政治を担うバカ共と、その支持者共が、「ダム反対!」と主張した結果、建設中止になったらしい。で、結局、2020年7月の豪雨で川が氾濫し、広大な地域が浸水したとさ。川辺川ダムの治水効果があれば、完全には氾濫を防げなかったものの、浸水面積は実際の四割に抑えられたらしい。で、家屋の二階部分に到達する3メートル以上の浸水範囲は九割減らせたらしい。まあ、現実には川辺川ダムは未だに存在していません。架空のダムです。つい最近建設計画が立ち上がったダムではないのだ。もう、遥か昔に建設計画があったのだ。川辺川ダムは国が1966年に計画を発表した。しかし、2008年に当時の知事が白紙撤回した。で、2009年に建設中止となったとさ。故に、滞りなく建設しておれば、2020年の今頃はとっくに完成しており、今回の豪雨被害も最小限に抑えられたとさ。

神奈川県はダムのお陰で浸水から護られております。三保ダム(丹沢湖)さんありがとう!相模ダム(相模湖)さんありがとう!城山ダム(津久井湖)さんありがとう!宮ケ瀬ダム(宮ケ瀬湖)さんありがとう!昔の神奈川県の知事と県民が、どこかの馬鹿熊な県の知事と住民みたいに「ダム反対!」とか言わずに、素直に地域住民の安全を思って建設を支持してくださり、そのお陰で氾濫せずに済んでおります。昔の神奈川県の知事様と有権者の皆さん、どうもありがとうございます!

また、東日本大震災に伴う福島原発の放射能汚染事故でも、津波対策で、めっちゃ高い防波堤を建設費500億円掛かってもいいから、作っておけば良かったのに。「500億円なんて高過ぎる!」と、津波襲来前なら誰かが発言したかもしれない。しかし、原発事故に伴う賠償金は、なんと、支払総額約9兆6141億円だってさ。[TEPCO 東京電力ホールディングス]のサイトに掲載されていたデータなので、間違いないだろう。

内訳

個人への賠償=約3兆1927円

個人(自主的避難等に係る損害)=約3537億円

法人・個人事業主等=約5兆9144億円

これまでの御支払い総額(2020年現在)=約9兆6141億円

これに加えて福島県を世界的に忌まわしい地名にしたからな。いくら日本人が福島県は安全ですと言っても、遠く離れた国に住む外国人は、ニュースの簡単な印象の繰り返しの擦り込みで、その知識を一生携えていくからな。故に、「FUKUSHIMA」と聞いたら、否定的な感情しか抱かないのは当然だ。まあ、日本人もガーナとか詳しく知らないからな。大半の日本人は簡単な印象でしかガーナを捉えていないからな。

Ω\ζ°)チーン。アホくさ。津波対策ちゃんとしておれば地震の被害のみで済んだのにな。東京電力も、倒れた電柱の復旧費用の支払い等のみで済んだのにな。

なんか、福島第一原発の原子炉は米国のGE社製だったらしい。で、その原子炉には欠陥があったらしい。でも、GEは何の対策もしなかったし、日本の東京電力の経営陣も、福島第一原発のGE製の原子炉に欠陥があることを知ってからも、何も対策を講じなかったらしい。たしか、そんな話だったと思います。まあ、詳しくは各自で調べてください。まあ、GEも悪いし、東京電力の経営陣も悪いので、この書き込みに対して、どちらからも訴えられる謂れはない。

マジで、東京電力の経営陣も、GE社の経営陣も、みんな頭の良い人達なのに、めっちゃ知能指数の高い人達なのに、金銭の損得が絡むと、途端にアホな決断をするものですね。先を見通せなくなるんですね。たとえ津波対策に1000億円かかろうと、それをしておれば、今頃、9兆円以上の賠償金の支払いで苦しむこともなかったのになあ。自動車保険料も同じで、僅かな金をケチったせいで、その僅かな金の何百倍もの金を今後一生かけて支払うことになったとさ。アホくさ。

なんか、天才科学者のアイザック・ニュートンも、18世紀の英国を席巻していた南海バブルで、欲に塗れた結果、冷静さを失い、約4億円を失ったらしい。なんか、政府が売りに出した南海会社とかいう貿易会社の株価上昇の狂乱に、いつもは冷静沈着なニュートンものめり込み、バブルが弾けるタイミングを見誤り、大損したらしい。めっちゃ頭が良い人なのに、逆に馬鹿ですね。なんか、最初に南海会社の株を買って、株価が上昇したタイミングで売り払って、大儲けしたらしい。でも、その後も更にどんどん南海会社の株価が上昇するのを見て、「くそ~!あの株を持ち続けていれば、もっと大儲け出来たのに・・・。そうだ!この時点の株価でもいいから、大量に買おう!どうせもっと上昇するから儲けられるに決まっている」とか思って、めっちゃ暴騰していた時点の南海会社の株を大量に購入したらしい。そうしたら、暴落して、大損したとさ。

まあ、ここまで、ノースキンのソープランドの話とか、ダムが無かったせいで豪雨被害が拡大した話とか、福島第一原発の放射能被害の話とか、株価で大損した話とか、一見すると関連の全くない話をずっとしてきました。

しかし、これらは全て関連しています。それは、[ちゃんと事前にリスク管理をしておれば十分に防げた被害]ということです。コンドームをすればHIV感染はほぼ防げるし、ダム建設もそう、原発の改修工事・補強工事もそう、そして馬鹿げた判断をして大損した株取引の話もそう。事前に十分に対処する時間があったのに、その対処を怠ったことが全ての被害の原因です。

故に、自動車保険でも、節約意識なのか金が無いのか知らないが、とにかく任意保険の[対人・対物無制限補償]に未加入であったが故に、今、賠償地獄に陥っている人は、日本全国に沢山います。そいつらは一人残らず後悔している筈です。なにしろ、ケチってはならない費用をケチったせいで、それに掛かった金額の数百倍もの金を、赤の他人に支払い続けなければならないのですから。アホです。マジで。

自分が稼いだ金なのに、赤の他人の為に、その金を支払わなければならない・・・。生き地獄ですね。まあ、本当に生き地獄なのは、そいつが原因で起きた交通事故の被害に遭った被害者ですけどね。

本来なら、その四万円は、自分の楽しみの為に使用可能な金なのに、その汗水垂らして稼いだ金を、赤の他人に拠出するとな。マジでアホやん。お~い、任意保険の[対人・対物無制限補償]に未加入のアホども~、読んでますか~?マジでお前、頭の中、どうなってんの?頭蓋骨の中に蛆虫が湧いて脳味噌殆ど食われて無くなってるのか?だからそんなリスクのめっちゃある無保険で公道を走るなんて行為を平気で出来るのか?脳味噌無いからなのか?「金が無いから仕方がない」とか言う奴がおるが、それなら車を運転するなよ。自転車にしろ!車を運転するということは、任意保険の[対人・対物無制限補償]に加入することまで含めて運転というのだ。

あと、自分の資産状況や収入に似つかわしくない立派な車に乗っているせいで、任意保険料にまで金が回らないから入らないとかいうバカもいますね。アホやん。だったら、中古の軽自動車に乗れ。金も無いくせに金の掛かるアルファードとかベンツとか乗ってんじゃねーよ。たとえ中古でも、毎年の自動車税とか、排気量が大きいとめっちゃ高いんだから。タイヤでもアルファード用の大径タイヤは高くて、軽自動車用のタイヤは安いの。当たり前だろ。イエローハットとか行ってタイヤコーナーを眺めてみろ。全然値段が違うから。東横インの宿泊費用と帝国ホテルの宿泊費用位違うわ。見栄を張るより、任意保険の[対人・対物無制限補償]に入れ!

あと、スマン。さっき、九州の住民と、特に熊本県民を馬鹿にしましたが、今、三井ダイレクト損保のサイトの[自動車保険・自動車共済の加入率は何%?]の頁を見ていたら、圧倒的に最下位の県がありました。全国平均は88.2%です。で、熊本県が87.9%なのに対し、最下位ベスト5は、茨城県84.4%、宮崎県84.3%、山梨県84.3%、鹿児島県82.2%、沖縄県78.4%です。スマン。圧倒的最下位の存在がいました。ここに、87.9%の加入率を誇る熊本県民にお詫びいたします。と言っても、やはり12.1%も未加入者がいるのだがな。

まあ、沖縄県って、めっちゃゆったりのんびりした県民性らしいからな。つーか、警察24時の沖縄県警の飲酒運転取り締まりの特集見ていても、めっちゃ飲酒運転するドライバーがいるしな。入れ食い状態で逮捕しまくってるやん。事実、全国で人口千人あたりの飲酒運転検挙件数(2019年頃のデータ)は、沖縄県が1.63人で、圧倒的です。次が茨城県の0.77なので、めっちゃ不名誉ですね。まあ、でも、いくらのんびりゆったりと人生を生きていたとしても、実際に人を轢いて大怪我させたり、轢き殺してしまったら、被害者やその家族又は遺族は、徹底してあなたの責任を追求すると思いますけどね。それとも、沖縄県民は穏やかだから、沖縄県民が赤の他人の沖縄県民を轢き殺しても、被害者の遺族は「なんくるないさー」とか言って、賠償金の支払いは一円も求めずに許してくれるんですか?

まあ、マジで怖いよ。対人地雷とかスズメバチとかも怖いが、それらは危険な場所に近づかなければ、あまり遭遇しないからな。でも、任意保険未加入ドライバーは、日本全国の道路を走りまくっているからな。移動してこっちに向って来るからな。たとえ歩道内で横断歩道側の信号が青になるのを行儀良く待っていたとしても、向こうから突っ込んでくるからな。

九割近くのドライバーは任意保険の対人・対物補償に加入しているとはいえ、逆に言えば、視界に入る一割の車(運送会社に所属のトラックとかは除く)は任意保険未加入なんだから、マジで怖いよ。そいつらの被害に遭ったら、めっちゃ面倒だから。任意保険未加入でも平気で公道を走るようなズボラな性格の奴相手に裁判を起こさないといけないんだからな。マジで面倒だ。

で、一日自動車保険の話に漸くなるのだが。まあ、自分が所有する自家用車を任意保険に加入しないで公道を走るバカは断罪ものなのですが。遠山の金さんに島流しに処してもらいたい気持ちなのですが。でも、結局、もしかすると、年間の任意保険料を支払っても、一度も事故が起きずに、又は事故に巻き込まれずに済むかもしれない。まあ、その他にも自動車保険に付けられるオプションの保険は、個人賠償特約とか弁護士特約とか色々ありますが、それらはここでは置いておいて、とりあえず、メインの[対人・対物無制限補償]は、長年加入し続けていても、一度も使わないかもしれない。

事実、私はソニー損保を三年連続で契約中ですが、今までソニー損保の事故対応を利用したことは一度もない。まあ、めっちゃ安全運転する方だからな。まあ、当て逃げとかも勿論していない。故に、偏屈な人は、「ほれ見たことか、お前の支払ってきた三年間分の自動車保険料はドブに捨てたようなもんだ。本来、不要だったんだよ。アホかお前は!保険料なんてなあ、強制的に加入させられる自賠責保険料のみで十分なんだよ!」などと言うのでしょう。

でも、自賠責保険は、あくまでも相手に支払われるだけだし。自分自身には一円も支払われません。しかも、相手の肉体損傷や死亡時にのみ支払われるのであって、例えば電柱を破壊したり、相手の車を破壊した賠償には、一円も自賠責保険からは支払われない。しかも、対人賠償の金額も低いからな。まだまだ未来ある人を轢き殺したら、賠償金は余裕で一億円を超えると思うが、自賠責保険からは、たったの最高3000万円までしか支払われない。後遺障害による損害に対しては最高4000万円であり、傷害による損害に対しては、たったの最高120万円である。

つまり、自分が起こした事故により自分が両手両足を失っても、自賠責保険からは一円も支払われないのです。こんな低い補償額で、あなたは安心出来ますか?低いっつーか、ゼロ円ですけど。

私は今、アフラックの医療保険とガン保険にも加入しています。医療保険が毎月2300円位かなあ。ガン保険が毎月5000円位ですね。まあ、高いと思うので、今、自宅に各共済組合のパンフレットがあるので、そっちに切り替えようかなあとも思っていますが。でも、とりあえず、今は医療保険とガン保険に加入しているので、病気方面はひとまず安心出来ます。まあ、今のアルバイトの日給が7700円なので、ほぼ一日分の日当が、法律的に支払う義務のない任意の医療保険料に毎月消えている訳ですけど、別にいいんです。マジで安心を得たいから。

ジョジョの奇妙な冒険という漫画に出て来るディオ・ブランドーというラスボスも、「人は安心する為に生きている」と言っていますからね。その通りです。人は安心したい。だから、もしもの時のことを考えて、私はちゃんと、医療保険にも自動車保険にも、安心できる保障でもって加入しているのです。

まあ、医療保険はもう約8年位、ガン保険はたしか数年加入し続けています。その間、一度も使ったことがありません。ずっと健康だったからです。でも、今後も補償の切れ目を発生させるつもりはありません。自動車保険及び医療保険の支払いを優先します。財布とかは安物で良い。そっちの浪費系の出費を削ってでも、こっちの必ず支払わねばならない[安心]に掛ける費用は削らない、絶対に。

なにせ、補償の切れ目を発生させて、運悪く、その期間に癌が発覚したら、マジで一円も貰えないからな。「今までずっとアフラックの医療保険とガン保険に加入し続けてきたのだから、温情で金をくれよ~」とアフラックのビルの前で泣き叫んでも、無駄です。一円も貰えません。現時点で保険に加入している人しか貰えません。それは自動車保険でも同様です。保険加入期間外に起きた事故には、一円もくれません。何しろ、加入期間内しかお客様ではないのですから。加入期間を少しでも過ぎた保障の切れ目の時点で事故を起こしたら、もうその人は、それまで何十年も加入し続けてくれた元お客様であっても、その自動車保険会社にとっては、その時点ではお客様ではないのです。だから保障はしません。一円も。温情とか無し。

だからね、補償は節約の対象ではないの。服とかの出費を節約しろよ。服とか、別にブラント物でなくてもいいんだよ。パシオスでいいだろ。田原屋が展開する格安服を売るお店ですよ。なんか、靴下とかめっちゃ安いんですよ。この前買ったら、一足180円ですよ。シャツもめっちゃ安くて1600円位で立派なシャツが買えるんですよ。だから、何も一着12000円のブランド服じゃなくていいんですよ。パシオスでいいんですよ。スニーカーも、ナイキの高いスニーカーじゃなくていいんですよ。別にプロのランナーじゃないんだから。俺なんか、平塚駅近くにオリンピックというショッピングモールがあり、その中の靴屋にて、オリンピック独自ブランドのノースストリームというスニーカーを二足買いました。同じ青とオレンジ色のを。一足税込み4400円位だったな。これで十分なんですよ。スニーカーなんて、五千円未満で十分なんですよ。防水機能もあるしな。防水機能なしのノースストリームのスニーカーなら千円位安く買えるが、俺は雨天の日に靴が濡れて靴下が濡れるのが嫌なので、防水のを買いました。まあ、別のスニーカーも、イオンの靴屋で買ったミズノの黄色の5000円位のスニーカーだからな。まあ、これは防水機能はないので、晴天続きの日のプライベート用なのだが。

まあ、なので、俺は今までアフラックの医療保険もガン保険も、そしてソニー損保の自動車保険も、一方的に支払うだけで、一回も使っていないので、まあ、損と言えば損ですけど。自動車保険は勿論掛け捨てだし、アフラックの医療保険とガン保険も掛け捨てなので、今後一円も戻っては来ませんけど。でも、損得の話ではない。補償の話なのです。もしもの時、万一の時、俺が泣きを見ない為に加入しているものですから。なので、今まで一度も使用していないからといって、別に後悔はしていない。たとえそれが結果的に損だったとしても、それは結果論だから。将来どうなるかなんて、分からないもの。

なにせ、あの超有名人の歌舞伎役者の市川海老蔵の奥さんになった、これまた超有名人の小林麻央が、若くして癌で亡くなってしまったのだから。そのニュースを見て、マジでビビった。あの金持ち夫妻でも、癌で死んでしまったのだから、海老蔵夫妻よりも遥かに金が無い俺が、今後、もしも癌になったとしたら、マジで金が無いので、ただ死を待つしかないなと思いました。

まあ、高額療養費制度なんていう仕組を健康保険に加入していれば使用可能なのですが。それは、ある一定以上の医療費は、全て払い戻されるというお得な制度なのですが。それでも、その上限の自己負担額の五万円とか六万円を支払えないんだよ!マジで。だって、年収150万円程度の低所得者で、常に各種の支払いに追われているんだから、貯金する余裕なんてないよ。ちなみに、今、自由に使える金は、数万円しかない。でも、これも、あと数か月後に支払わねばならない車検費用とか自動車保険更新費用に充てられるので、実質、自由に使用可能な金は数千円だろうなあ。

故に、今、ガン保険に未加入の状態で癌が発覚したら、マジでサラ金で借金するしかない。つーか、サラ金のカード持ってないから、ガン発覚後に、サラ金のカードを作らなければならないのだが、そんなにすんなり行かないだろう。だって、職場もクビになるだろうからなあ。今でも単なる非正規のアルバイトだから、ガン発覚後の保障なんて一切無いからな。故に、無職にはサラ金もクレジットカード会社も金を貸さないので、マジで詰むわ。Ω\ζ°)チーン。

でも、もしも今の俺に癌が発覚したら、一時金で百万円受け取れる契約だからな。とりあえず職場を首になっても、その百万円と、ガン保険と医療保険から受け取れる入院費用とか手術費用等に対して支払われる保険金で、当分の間は暮らせると思う。まあ、医療費以外にも、楽天モバイル代とか、他にも色々な出費があるからな。一時金で百万円貰えるのはありがたいよな。これが[安心]の中身です。全ての出費を自腹で賄える程の金持ちではない以上、貧乏人はこうして自己防衛するしかない。

まあ、健康には気をつけていますよ。夜も遅くまで起きていることは少ないしな。あんまり体に悪そうな食べ物も摂取していないしな。まあ、フライドポテトは好きだが。でも、そんなに頻繁には食べないしな。まあ、あとは煙草も吸わないし、飲酒もしないからな。一応、肝臓や肺は綺麗なままだと思う。

でも、何が起きるか分からない。そして、最悪の事態が起きてからでは、医療保険にもガン保険にも加入出来ない。あくまでも、健康な状態の時にしか加入出来ないからなあ。だから、俺は、一日分の日当分を費やしてでも、毎月の安心を買っているのだ。

でも、自動車の場合、いくらこちらが安全運転に留意していても、向こうから突っ込んでくるかもしれないからな。先日も、普通の道路なのに、オレンジ色のセンターラインをはみ出してこっちにフラフラ寄って来た対向車がいたしな。別に対向車線に路上駐車とか走行中の自転車やバイクがいた訳でもないのに、いきなりこっち側の車線にフラフラとはみ出して来たからな。何考えているんだ、あいつは?赤の他人で、そいつのことは全く知らないが、道路上では、こういうことが度々発生する。

交通事故のニュースとか、路上のトラブルのニュースでも、本当に頭のおかしな奴が全国には大勢いるからな。そいつらに絡まれた時に、お前、無保険で、本当に大丈夫なのか?相手は何も失うものがないし、ましてや、お前の後ろに自動車保険会社の担当者が全くいないのなら、めっちゃ強気に自分の我儘を押し通そうとすると思う。本来は賠償金が6000万円が妥当なのに、「一円も支払いませ~ん!」とか舐め腐った態度で迫って来るかもしれない。マジで世の中には気持ち悪い奴が大勢いるからな。

先日も、神戸市北区のヤマト運輸の宅配センターで、前日に解雇された非正規の46歳の男が、自分の勤務態度が解雇の原因なのにも関わらず、逆恨みして、包丁を持って前日まで働いていた職場に押し入り、一人を殺害して、もう一人に怪我をさせた。その男は逮捕後、警察の車の中で笑顔でピースサインをして報道陣のカメラに応えたらしい。マジで頭がおかしいよな。でも、こういう奴は日本中に大勢いるからな。勿論、公道を走行しているドライバーの中にも大量に紛れ込んでいるからな。もしもこんなヤバい奴と事故になったとしたら、お前たった一人で対処可能なのか?無理だろ。

だから、素直に、たったの一日だけの運転だから大丈夫とか言わずに、素直に一日自動車保険に加入しろ!面倒だからといって未加入のまま公道を走行して誰かを轢き殺してしまったら、マジでヤバいぞ。賠償金地獄だぞ。賠償金の支払いの為に働くなんて、マジで人生の時間の無駄だから。本来なら、自分で稼いだ金は自分で自由に使用可能なのに、その金を赤の他人の被害者の口座に毎月振り込み続けるだけの人生になるぞ。それでいいのか?

それに、誰かの車を借りて運転するとなると、その運転はけっこう難しいぞ。その車が普段自分が運転しているのと同一車種なら運転感覚は同じなので、ある程度自由自在に操作可能かもしれない。今、俺はスバルの軽自動車のR2に乗っているが、誰かから借りた車もスバルのR2なら、同じ感覚で運転出来るから、多分、事故を起こす可能性は低いだろう。

しかし、普段は背の低い軽自動車に乗っているのに、いきなり一日限定で背の高い大型のSUVを運転するとなると、相当、運転感覚は異なる。故に、必然的に、普段乗り慣れている車の運転時よりも、遥かに事故を起こす確率が高まる。カーブでも、乗り慣れた車の感覚で曲がると、幅が広いので擦ってしまうかもしれない。そうなると、保険に入っていないと、車を借りた人との間で賠償のトラブルになりかねない。

で、ここからは、一日自動車保険の案内に移行する。

一日自動車保険の案内

一日自動車保険とは、文字通り、一日限定の自動車保険です。まあ、連続して数日間入りたい場合は、それもOKらしい。詳しくは一日自動車保険を提供している各社の各サイトを熟読してくれ。ネットで[一日自動車保険]で検索すれば、ズラーっと、沢山のサイトが出て来るから。

まあ、一日自動車保険に関しては、アフィリエイトを提供している企業は2020年時点では一社もないので、齋藤健一が金儲け目当てで推す一日自動車保険なんてものはない。あなたが自由に、自分自身で選んでくれ。

ちなみに、一年間の契約で保険料を支払う自動車保険の方は[等級制度]がある。これは自動車保険に加入し続けている間、無事故なら等級が上がっていくし、逆に事故を起こして保険を使用すれば等級が下がる仕組だ。当然、長年無事故のドライバーの方が等級は上で、保険料も安くなる。逆に事故ばかり起こしているドライバーは保険料が上昇してしまう訳だ。しかし、一日自動車保険には等級制度がない。故に、均一料金らしい。

まあ、年契約の自動車保険にも、他者運転特約というのがあり、それを契約していれば、他人の車を運転していて事故を起こしても保険金が下りるらしい。まあ、詳しくは各自調べてくれ。ちなみに、齋藤健一は、その特約は契約していない。なぜなら、他人の車を運転する機会など、今のところはないからだ。まあ、それを付けると、保険料がその分上昇してしまうからな。出来れば、万が一の事態の為に入っておきたいなれど、金が無いからなあ。そこまでは、現状では手を回せない。

まあ、一日自動車保険といっても、料金別に各プランがある。当然、値段が上のプランの方が手厚い補償が付いている。まあ、ロードサービスが付帯している一日自動車保険もある。二回目から割引制度がある一日自動車保険もある。

加入方法は、スマートフォンからでも手続きを完了させることが可能だ。一々、年契約の自動車保険みたいに面倒臭いことをしなくてもいいらしい。まあ、その他にも、色々と注意事項があるので、それは自分が入りたいと思う一日自動車保険会社の規約を確認してくれ。なにしろ、保険会社は、少しでも契約内容から外れたら、一円も支払ってくれないからな。

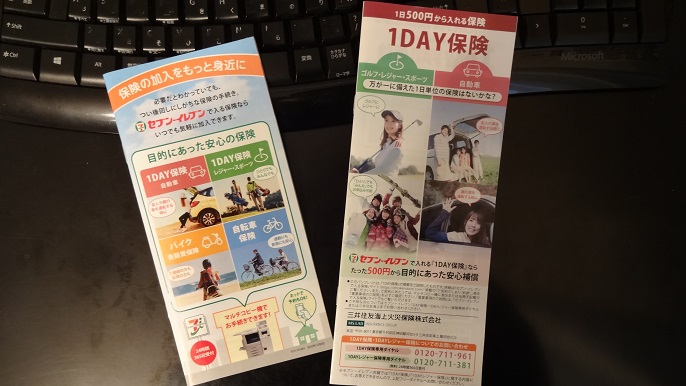

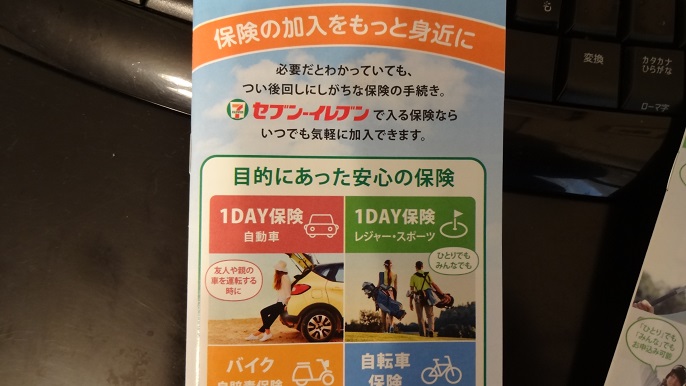

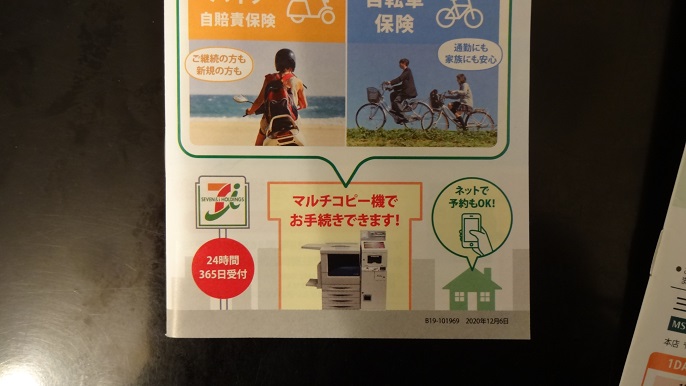

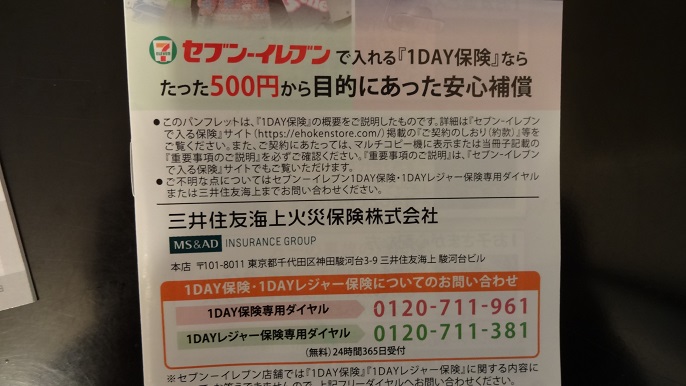

まあ、セブンイレブンでも一日自動車保険に加入出来るらしい。なんか、詳しくは各自で調べてみてもらいたいのだが、PCやスマホで事前に加入手続きをしてから、セブンイレブンの店舗で料金を支払うらしい。[セブン-イレブンで入る保険]サイトの[ネット予約登録]で事前に登録しておくらしい。

やはりコンビニ経由が初心者には一番楽かなと思って、セブンイレブンの他にも、ファミマやローソンでも調べました。で、やはりファミリーマートでもローソンでも一日自動車保険のサービスを提供していました。でも、実店舗に行きましたが、一日自動車保険のパンフレットが置いてあったのは、セブンイレブンのみでした。まあ、俺が行った店舗以外のファミマとかローソンには置いてあったのかもしれないが、面倒なので、セブンイレブンのパンフレットだけ貰ってきました。まあ、でも、ファミマの一日自動車保険でも、ローソンの一日自動車保険でも、一々手元にパンフレットが無くても、ネットの説明文を読めば余裕で加入できますから。お好きなところに加入して下さいね。まあ、ここでは唯一パンフレットを入手できたセブンイレブンの一日自動車保険を解説していきたいと思います。

まあ、二種類のパンフレットがありましたが、どちらも同じ一日自動車保険会社のものです。一応、中身も沢山写真撮影したのですが、あまりにも細かな文字で、上手く撮影出来なかったので、パンフレットの表のみ紹介しました。

まあ、中身については、これから文字で説明して行きます。なお、補償内容は(2020年時点)の話ですので、未来は、補償内容が変わっているかもしれません。

1DAY保険に加入した方が良い人

・一人暮らしの大学生で、友人の車でドライブに行くことになった人。

・久々に実家に帰り、親の車を運転する人で、親の自動車保険では補償されない人。

・友人の車で一泊二日の旅行に行くのだが、たまにしか運転しないから、この時だけ保険に入りたい人(自分が友人の車を運転するかもしれないから)。

・子供が友達数名と親の車を借りてドライブに行きたいと言ってきた時に、運転する可能性のある人(運転免許保持者の子供とその友人全員)。

・免許取り立ての子供が親の車を借りて運転したいと言ってきた時、親の自動車保険の補償内容では子供の運転時の補償までカバーされない人。

ちなみに、一日自動車保険は、あくまでも[車を借りる時の自動車保険]です。故に、運転手が所有する自動車、もしくはその夫または妻が所有する自動車は対象外。それ以外にも、その者が実態上所有している場合は契約の対象外となる。勿論、法人所有の自動車やレンタカーやカーシェアリング、二輪自動車(バイク)も対象外であるとのこと。

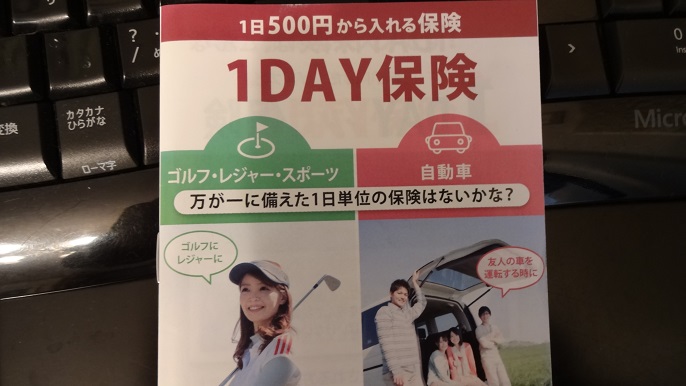

で、二種類のパンフレットの写真を見せましたが、今、確認したら、どうやら、古いパンフレットと新しいパンフレットがあるらしい。で、古い方は、最安値で一日500円からのプランがあるのだが、これは2019年の年末までのプランだった。まったく、こんな古いパンフレットをいつまでも店舗に置いておくなよ。今はもう2020年の10月であり、10日前位に貰って来たのにな。で、今は、最安値のプランは800円となっています。まあ、これでも、人生を失うことに比べれば、とてつもなく安上がりですけどね。

24時間の補償で保険料は、プレミアムプラン2500円、スタンダードプラン1000円、エコノミープラン800円となっている。

で、保険期間は、例えば10月15日の18時丁度に補償がスタートすると、24時間後の10月16日の18時丁度に補償が終わります。なので、事故時刻が午後六時一分の場合、一分オーバーで補償されません。このような事態を避ける為にも、時間の余裕をもって車を返す場所まで帰りましょう。

で、どのプランも対人賠償保険は無制限、対物賠償保険も無制限です。但し、免責金額はエコノミープランのみ五万円です。免責金額とは、支払い保険金額から引かれる自己負担額のことです。つまり、賠償金一億円ならば、プレミアムプランとスタンダードプランは全額保険金で支払われて自己負担額ゼロですが、エコノミープランのみ、保険金で9995万円のみ支払われて、残り五万円は自腹ということです。

あと、対物超過修理費用特約は三つのプランに付属しています。あとは搭乗者傷害の特約、自損傷害保険、ロードサービスも自動で付帯しています。あとはプレミアムプランにのみ車両復旧費用保険(300万円が限度)が付帯します。但し、免責金額は15万円です。これでセブンイレブンの一日自動車保険の補償は全てです。

まあ、個人賠償責任保険とかは付いていないので、それは普段から、一年契約で、別に加入しましょう。自転車での事故等の賠償金支払いを保険でカバーしてくれる保険です。その自転車保険もセブンイレブンで加入出来ます。まあ、世の中に自転車保険は多数存在していますが、自転車事故のみ補償する保険と、日常生活上の事故の賠償を補償する保険とがありますので、そちらは各自で調べてください。こっちも絶対に加入しておいた方が良いと思います。まあ、自動車を運転していての事故の賠償まではカバーしてくれませんけどね。それは別途、一年契約の自動車保険か、一日自動車保険に加入してください。

まあ、やっぱり、一番高額なプレミアムプランが推奨されますね。まあ、エコノミープランが800円で、スタンダードプランが1000円で、プレミアムプランになると一気に2500円と跳ね上がるので、まあ、どうしても、五百円とか千円アップは庶民にはキツイと思われますので、躊躇することと思います。

でも、プレミアムプランとスタンダードプランなら対人賠償保険と対物賠償保険に免責金額は設定されていないので、もしもの事故の時に、五万円も支払わずに済みます。

あとは、プレミアムプランにのみ車両復旧費用保険が付属しています。しかも300万円までも支払ってもらえます。免責金額は15万円掛かってしまうものの、修理費用が45万円掛かりますとディーラーで宣告された場合、免責金額15万円を引いた30万円も保険金で賄えるのですよ。まあ、あまりにも安い車、私が買った総額24万円の中古の軽自動車とか、よく道路沿いにズラーっと激安中古車を並べてあるような中古車店で買った15万円とかの激安車なら、まあ、事故を機に処分してもいいと思うけどさ。まあ、どうせ免責金額が15万円なので、15万円は自腹で支払わなければならないのだから。

でも、自分が借りる車が質の良いスバルのレヴォーグとかトヨタのアルファードとかだったら、たとえ15万円は自腹でも、それ以上の修理費用は保険金で賄ってもらえるのなら、有難いのではなかろうか。肝心なのは、これは自分の車ではないという点だ。他人から借りた車ということだ。故に、自分の意思で廃車にすることは出来ない。貸し主の意向次第だ。

けっこう修理費用は掛かるらしい。バンパー交換、ヘッドランプユニット交換、右フェンダー修理、塗装費用、エンジン破損によるエンジン交換、フレームの修理費用等・・・総額100万円以上掛かることもある。

故に、15万円は自腹でしょうがないが、それ以上の金額は保険金で賄えるのならば、スタンダードプランよりも1500円高かったとしても、お得ではなかろうか。俺なら迷うことなくプレミアムプランに加入しますけどね。だって、一年の間で数回しか一日自動車保険には加入しないだろうしなあ。で、一年で三日しか加入しないとしたら、1500円×3で、出費が4500円増えるだけだ。しかしケチってスタンダードプランとかエコノミープランにしておったら、もしも事故った場合に、修理費用123万円全額自腹だからな。サラ金とか銀行ローンとか、その為だけに契約するつもりか?どうするの?だから悪い事は言わない、素直に最上級の補償のプランに加入しておけ。

ここで、基本補償の内容を詳細に説明する。なぜなら、今一よく分かっていない人がいるからな。ちゃんと説明しておく。なにしろ、よく分からないままその保険に加入して、あとで「なんでこの補償がされないんだぁ~」と喚き散らかす輩が頻発しているからな。そりゃ、あんたが加入時にちゃんと補償内容を確認していないからでしょ!と言いたくなる。アホちゃうかと。

基本補償

〇対人賠償保険

相手の方に怪我をさせてしまった場合に補償する。

〇対物賠償保険

相手の方の車や電柱等を壊してしまった場合に補償する。

〇対物超過修理費用特約

相手の方の車の修理費が時価額より高くなった場合に補償する。

※私の乗っている軽自動車は、もう製造から16年経過で、走行距離は145000キロに達している。故に、俺の車に誰かが突っ込んできて、俺の車が壊れても、俺の車は査定では無価値、ゼロ円と判定されてしまうだろう。せいぜい一万円程度だろう。しかし、ゼロ円や一万円では中古車も買えない。査定では無価値と判定されたとしても、まだまだ乗れた筈なのだ。故に、完璧に修理してもらわないと困る。それか金を45万円程くれないと困る。だって24万円で買った車を廃車にするのだし、別の車を買って保険の手続きとかするまで、俺は車に乗れないのだからな。その間、仕事場に行くのにも苦労するし、仕事も休まねばならなくなると思うしな。休業補償とかも含めて、マジでその位支払ってもらわないと困るわ。だから、俺の車を完璧に修理するのに、時価額よりも高い32万円掛かったとしたら、その費用を補償する保険だ。

まあ、これは三つのプラン全てに自動で付帯しているから安心かな。でも、他社の一日自動車保険に付加されているのかは知らないので、そこんとこ注意しなさい。もしかすると、万一の時に、自腹になるかもしれないからな。で、1DAY保険を提供している三井住友海上の1DAY保険の頁で確認したら、[ご契約の対物賠償保険で対物賠償保険金をお支払いする事故により、相手自動車の修理費が時価額を上回り、その差額を実際に負担した場合に、[差額×過失割合](50万円限度)を限度に対物超過修理費用保険金をお支払いします。但し、相手自動車が事故日の翌日から六ヵ月以内に修理完了された場合に限ります]と書かれている。

故に、まあ、例えば、お前が、信号待ちしている俺の車に一方的に突っ込んできたら、当然、俺には過失は全くない。故に、俺の過失割合はゼロだ。なので、一方的に1DAY保険加入者側であるお前が100%悪い。故に、俺の車の修理費用が42万円だとして、俺の車の査定額が1万円だとしたら、その1万円は対物賠償保険から支払われて、残り41万円は対物超過修理費用特約から支払われることになると思う。まあ、多分、保険会社はゴネるだろうけどな。こんなにすんなり金を支払ってくれる訳はないけどな。まあ、でも、一応、そういうことだと思う。

〇搭乗者傷害(入通院/一時金[1万円・10万円])特約

洗面用具等の日用品や衣類の準備等、入院時等に必要な当座の費用に充てられる。

※セブンイレブンに一日自動車保険[1DAY保険]を提供している三井住友海上のサイトの1DAY保険の補償内容の頁を参照しているので、十中八九、この通りの補償内容だと思うのだが。で、説明文を記すと、[記名被保険者又は指定被保険者が運転中の借用自動車(借りた車)に搭乗中の事故により怪我をして、事故日からその日を含めて180日以内に治療を要して入院又は通院した場合に、被保険者1名につき、次の区分に応じた金額を医療保険金として支払う]とある。

①治療日数(一日以上五日未満)=1万円

②治療日数(五日以上)=10万円

※治療日数とは、入院又は通院した実治療日数のこと。

〇搭乗者傷害(死亡・後遺障害)特約

[記名被保険者又は指定被保険者が運転中の借用自動車(借りた車)に搭乗中の事故により怪我をし、死亡した場合又は後遺障害が発生した場合に、搭乗者傷害保険金(死亡保険金・後遺障害保険金)を支払う。保険金額は1000万円です]と三井住友海上の1DAY保険の説明ページには書いてあります。

まあ、ハッキリ言って、たったの最高額1000万円なんですか。しょぼいよね。自動車事故で自分が死んだり、搭乗者が死んだり、自分が植物人間状態になったり、搭乗者が手足がもげて重度の身体障害者になったとしても、たったの最高1000万円までしか支払われないらしい。

俺が契約中の一年契約の自動車保険のソニー損保の補償内容は、搭乗者傷害特約も当然付けているけど、[入通院4日以内1万円、5日以上10万円]であり、[死亡・後遺障害保険金3000万円まで]ですけどね。まあ、これでも、植物人間状態になったり、手足を失っても、たったの3000万円までしか貰えないということですけどね。

あれ?今、ソニー損保の契約内容を見ているのだが、[人身傷害]は無制限となっている。人身傷害と搭乗者傷害特約の違いがよく分からないな。俺も自分の契約内容をちゃんと把握していなかったな。まあ、でも、契約時に最高の補償レベルの内容で契約したので、これがきっと最高の支払い金額なのですね。まあ、いいや。やっぱり、たったの一日だけの自動車保険よりも、一年間契約の自動車保険の方が手厚い補償があるということだと思います。

〇自損傷害保険

記名被保険者又は指定被保険者が借用自動車(借りた車)を運転中に電柱に衝突し運転者が死亡した場合等、自損事故(自賠責保険等又は政府の保障事業から御支払いを受けられない事故[相手がいない事故、歩行者・自転車との事故や相手に過失がない事故等]をいう)により、借用自動車(借りた車)に搭乗中の方が怪我をして、死亡した場合、後遺障害が発生した場合、後遺障害により介護が必要と認められる場合に、入院又は通院した場合に、次の自損傷害保険金(死亡保険金・後遺障害保険金・介護費用保険金・医療保険金)を支払う、とある。

死亡した場合=死亡保険金1500万円(既に支払い済みの後遺障害保険金がある場合、その額を差し引く)。

後遺障害が発生した場合=後遺障害保険金50~2000万円。

後遺障害が発生し、かつ介護が必要と認められる場合=介護費用保険金200万円。

入院又は通院した場合=1日以上5日未満の医療保険金は5000円、5日以上の医療保険金は5~50万円。

となっています。まあ、所詮、一日自動車保険なので、やはり一年契約の自動車保険の方が手厚い補償がなされる印象です。まあ、他社が提供する一日自動車保険の中には、より手厚い補償内容の保険が存在しているかもしれないが。そちらは各自で調べてください。大切なのは、事故ってから泣き喚くことのないように、「こんな筈ではなかった・・・」と後悔することのないように、たったの一日だけの運転と侮るなかれ。だって、一年契約の自動車保険だろうが、一日限定の自動車保険だろうが、事故を起こす時は一瞬ですからね。味噌とか日本酒の製造みたいに何日もかけて進むものではありませんから。

その他のこと

それで、セブンイレブンの1DAY保険は、一日単位で加入でき、最大で七日間連続で加入可能だ。なので、四泊五日の予定で友達の車を借りて旅行に出かけた時も、最大七日間までなので、余裕でカバー可能だ。それで、二回目から4%の割引サービスがあるらしい。

また、友達の五人乗りの車に、運転免許保持者が四名乗り込んで、代わる代わるの運転で超長距離の旅行に行く人達もいるかもしれません。その場合、当然、運転する可能性のある人達全員が一日自動車保険に加入していなければなりません(但し、その車の持ち主は除く。車の所有者は一年契約の自動車保険に加入している筈だから)。その場合、最大四名まで、二人目から4%が割引となる(一括で申し込む必要あり)。

よくある質問

ここでは、パンフレットの質問コーナーに掲載してあった[よくある質問]を掲載します。

質問1 自分が所有している車に1DAY保険を申し込めますか?

無理。

運転する方が所有する自動車、もしくはその夫又は妻が所有する自動車。法人所有の車。レンタカー、カーシェアリングの車(個人間カーシェアリングを利用し、個人が所有する自動車を借りる場合なら、契約の対象となる)。一部の高額車両(フェラーリとかランボルギーニとか)。車検切れの車や登録を抹消している車。実在しない車。運転する予定のない車。二輪自動車(バイク)等。

まあ、この中で要注意なのは、[運転する方が所有する自動車、もしくはその夫又は妻が所有する自動車]という項目ですね。つまり、自分名義の車で、普段は一年契約の自動車保険をつけていなくて、たまに一日自動車保険をつけるというのは無理ということかな。あとは夫婦間では無理ということか。まあ、でも、子供が親の車を借りて運転する場合は加入OKらしい。

まあ、一年契約の自動車保険なら、他社は知らないが、俺が契約中のソニー損保ならば、年齢条件は30歳以上補償に限定していて、運転者も限定しており、[本人・配偶者に限定する]となっている。これは、俺は独身なので配偶者なんていないのだが、勝手に、自動的に配偶者も補償されることになっているのだ。故に、旦那さん、或いは奥さんが契約中の各自動車保険・自動車共済の契約内容を確認すれば、もう既に配偶者はカバーされる契約内容になっているかもしれない。

まあ、あとはレンタカーとかカーシェアリングなら、レンタカーやカーシェアリングの契約時に、レンタカー会社やカーシェアリング会社が提供する保険に加入するだろうから、それで対応してくれということですね。

質問2 1DAY保険の対象となる車は何?

3、5、7ナンバーで、且つ、ナンバープレートが白地に緑文字(図柄入り特別仕様ナンバープレートは除く)か黄地に黒文字(軽自動車)のみとなる。当然、タクシー、ハイヤー、バス等の営業用車両又は二輪自動車(バイク)は除外です。普通の乗用車か普通の軽自動車のみですね。

質問3 契約手続きが完了したら直ぐに運転してもOKなのですか?

可能です。直ぐに運転する場合は保険始期日を設定せずに手続きしてください。その場合はレジで支払った時刻の直後より補償開始となります。

質問4 ネットで予約登録しないと加入は出来ないのですか?

セブンイレブン店舗にあるマルチコピー機で直接手続き出来ますが、やはりPCやスマホ等でゆっくり手続き可能な[セブンイレブンで入る保険]サイト内にある[ネット予約登録]から手続きしてくれ。それなら、店舗に行って料金を支払うだけだから。

どうしても店舗のマルチコピー機で手続きすると、コピーしたい客とかが後ろで待ってプレッシャーになってしまうからな。スマホで手続きすれば、後ろの奴に覗き込まれる心配もないからな。マルチコピー機の後ろを誰かが通ったら、個人情報が丸見えだからな。

質問5 申し込み時に運転免許証がなくても加入出来ますか?

無理。申し込み時に運転免許証番号や免許証の有効期限を入力する必要があるので、手元になければ申し込めません。

※申込者(契約者)と運転者(代表者)が異なる場合、それぞれの方の運転免許証番号が必要。

質問6 二回目から割引は、三回目以降の利用の場合に割引が加算されるのか?

割引は二回目以降、その後ずっと割引率4%となる。

※契約回数はセブンイレブンのマルチコピー機以外で加入した1DAY保険と通算はされないので注意。

質問7 車両補償ありプランの[お車も安心プレミアムプラン]に契約の条件はありますか?

プレミアムプランは保険始期日時(補償の開始日)が、初めてセブンイレブンのマルチコピー機で[1DAY保険]を契約した日から7日以内の場合等、加入出来ない時があります。

※事前にネット予約登録をされた場合、ネット予約登録日の8日後以降から加入可能となります。

まあ、私はまだセブンイレブンの1DAY保険には加入したことはない。しかし、以前、セブンイレブンの自転車保険には加入していたことがある。その時は、マルチコピー機に一々自分の個人情報を入力していた。で、今回のこの1DAY保険は、スマホやPCやタブレット等から事前に予約登録が可能となっています。で、その場合、セブンイレブンのマルチコピー機に行き、ネット予約登録時に発行された予約番号なんかを入力すれば、契約用紙がプリントアウトされるので、それを持ってレジに行き、記載の料金を支払えば、契約可能だと思います。自転車保険の時がそうだったから。

なので、初回の契約からプレミアムプランを契約したい場合は、事前に、契約日時の10日前位までにはネットで予約登録を済ませておけば、初回からプレミアムプランを契約可能ということだと思います。なので、契約当日にあたふたしない為にも、余裕をもって半月位前の時点でネット予約登録をしておきましょう。

質問8 ご契約のしおり(普通保険約款・特約)はどこで確認可能ですか?

[セブンイレブンで入る保険]サイトに掲載しているので、検索してください。

質問9 指定した補償の開始日時を過ぎてから、セブンイレブン店舗で保険料を支払った場合、いつからが保険始期日時(補償の開始日)になりますか?

レジで支払った時刻が保険始期日時(補償の開始日)となります。詳細は手続き後、郵送にて送付される通知書(ハガキ)記載のQRコードから契約内容紹介が可能な[専用ページ]にて確認可能です。直ぐに確認したい場合はセブンイレブン1DAY保険専用ダイヤルに問い合わせてください。

質問10 保険始期日時(補償の開始日)の何日前から申し込み可能ですか?

保険始期日時(補償の開始日)の50日前から申し込み可能です。又、利用日数(保険期間)は連続して最大七日間まで申し込み可能です。

まあ、ということなので、十日間の利用の予定なら、七日間まで契約して、契約が切れる頃にはセブンイレブンの近くの有料駐車場に一旦停めて、そのセブンイレブンで再度申し込みするしかないようですね。或いは他社の一日自動車保険に補償の切れ目なく申し込んでおくとか。とにかく、補償の切れ目が発生したら、もう絶対に運転するな。たとえ金が掛かったとしても、コインパーキングに一旦置いておけ。その位、徹底して運転するな。保険でカバーされる日時のみ運転するようにしろ。自分の人生を守る為にな。その為にも、ギリギリまで行動しないように。もう、補償の切れる三時間前とかには、コインパーキングを発見して、そこに停めておく位の心構えが必要ですね。

質問11 利用日数(保険期間)の延長は可能ですか?

近くのセブンイレブンの店舗で、保険終期日時(保険の終了日)から続けてご契約して下さい。セブンイレブン店舗にて契約できない状況の場合、自分のスマートフォンを使用して三井住友海上1DAY保険専用手続きサイトにて契約して下さい(払込票又はレシートにQRコード、URLが記載されています)。但し、初めてスマートフォンで契約の際には、プラン選択に制限のある場合があります(契約の保険料は、携帯電話料金に合算払いにてお支払い頂きます)。

とのことです。なので、まあ、延長したい場合には、一々、前の契約の保険が切れる時刻まで待たずに、その数日前とかの段階で、また新たに契約すればいいだけか。なので、前の質問10の所で説得したコインパーキングで保険終了日時まで待機しろ!というのは無視してもらってもいいかもね。でも、その位、マジで保険でカバーされている時刻以外は絶対に運転するな!ということを念押しする為にも、その記述は削除しません。そのまま記載しておきます。

あと、[三井住友海上1DAY保険専用手続きサイトで契約したら、その料金は携帯電話料金に合算されて請求されます]とのことだが、これは大手のソフトバンクモバイルとかドコモとかAUとかの場合だと思うぞ。俺は楽天モバイルなので、果たして合算出来るのか不明だ。色々と面倒なので、やはり余裕をもって、セブンイレブンの店舗にて数日前の段階で事前に延長契約を済ませておいた方がいいぞ。

まあ、もしも、延長する予定だったから事前に延長しちゃったけど、予定が変更になって、早期に借りていた車を返却したので、延長した日数分の保険料が無駄になった!という事態も想定されるけどな。でも、やはりもしも賠償金2億5千万円とかの判決を受けてしまう程の大事故を起こした張本人になってしまう可能性を考慮すれば、三日間のプレミアムプランの延長料金7500円が無駄になってしまったとしても、まあ、しょうがないよな。まあ、やはりそれなら、保険日時の切れるギリギリまで延長するかどうか不明の場合には、やはりセブンイレブン近くのコインパーキングに駐車して、待機するのが賢明だな。

既に支払い済みの延長料金をキャンセルで払い戻し可能なのかは記載がないので、自分でコールセンターにかけてオペレーターに問うてください。

終わりに

ということで、長々と説明してきました。でも、それ程、本当に重要だからな、保険というものは。特に自動車保険な。ガン保険は、まあ、単身者なら、癌になっても、困窮するのは本人のみだから、別に困窮してもいいのなら、お前はガン保険に加入しなくてもいいけどさ。でも、自動車保険は、誰かを傷付けたり、何かを破壊してしまう可能性があるからな。たとえ軽自動車であっても、その破壊力・威力は凄まじいからな。余裕で何人も殺してしまうからな。

火災保険でも、今までずっと火災保険に加入し続けてきたが、ついつい補償の切れ目を発生させてしまったら、その僅かな合間に火災が発生して、全焼してしまった事例もあるらしい。当然、火災保険でカバーされていない期間での火災なので、一円も保険金は貰えなかったとさ。アホですね。買ったばかりのアイスを地面に落として食べられなくなった~うわ~ん泣き;つД`)程度の数百円程度の損失とは訳が違う。

マジで、自分の人生を守る為にも、一日自動車保険への加入は必須だからな!「たったの一日だけだから別にいいだろう」じゃねーんだよ。日本全国で毎日、そんな軽い気持ちで運転したバカの内、どこかの誰かが事故って地獄を見ているんだよ。

だって、考えても見ろ。一日自動車保険にしっかり加入して[対人・対物無制限補償]に入っていた場合と、入っていなかった場合でさ。その後の人生がとんでもなく別の道に進むことになるぞ。入っていた人生コースは、金銭面での賠償は済んでいるので、まあ、交通刑務所に入ることはあっても、出所後に賠償金地獄に陥ることはないだろう。それとは対照的に、一日自動車保険未加入で大事故を起こした場合、交通刑務所への服役は勿論、出所後にも莫大な額の賠償金を一生死ぬまで支払い続けることになる。当然、結婚とかも無理だろうなあ。新車も買えないだろうなあ。マイホームも無理ですね。本来ならマイホームを買えた資金が、赤の他人への賠償金の支払いで丸々消えるという・・・究極馬鹿人生ですね。

まあ、自己破産することも可能らしいが。でも、自己破産したら、自分が被害を与えた人が脊髄損傷で寝たきりで苦しんでいるのに、お前だけ「はい、これで自己破産しましたんで!もう、あんたら家族に支払う義務はなくなりましたんで!さよう奈良~!」とか言って去って行ったら、そいつは人間の屑ですね。そいつの運転ミスのせいで相手は一生寝たきりになってしまったのにさ。

まあ、悪質な事故の場合は、自己破産しても、賠償金支払い義務は無くならないようですが。

なので、悪い事は言わない。一日自動車保険に加入しろ。[悪い事は言わない]という言葉の意味は、「あなたの為を思って言っていることだ」という意味です。

たとえ田舎の実家に帰省して、親の車を借りて近所のスーパーまで乗るだけでも、必ず一日自動車保険には加入しろ。親の実家付近で死亡事故なんて起こして、しかも無保険でまともな賠償金を支払えないとなったら、その親はその地域で今後暮らしていけないぞ。めっちゃ噂が立つぞ。ヒソヒソ話の対象にされるぞ。村八分ですね。

だから、たとえどんな立場の者であれ、マジで一日自動車保険には加入しろよ!頼むぞ。お前が起こした事故の被害者の相手が俺になるかもしれないんだからな!俺の為を思って一日自動車保険に加入してくれ!あとお前の為にもな。

まあ、セブンイレブンで入れる一日自動車保険以外にも、沢山の一日自動車保険会社があるから、自分で調べて良さそうなところに加入して下さい。ファミマとかローソンとかでも加入できるから。あなたの近くにセブンイレブンがなくてファミリーマートしかなくても、余裕で加入出来るので、面倒臭がらずにちゃんと加入しろよ!

追記

なんか、自分でも、親の車を運転するかもしれないから、一日自動車保険に加入しようと思って、真っ先にセブンイレブンの自動車保険のサイトを開いた。そうしたら、ふとしたことに気づいた。セブンイレブンの1DAY保険では、弁護士費用特約がないのだ。存在していない。2020年の段階では。

これは必須だと思う。で、他のファミリーマートとローソンで調べたら、こちらの一日自動車保険会社は東京海上日動で、こっちには弁護士費用特約が存在していた。故に、今まで長々とセブンイレブンの一日自動車保険を説明してきましたが、齋藤健一としては、ローソンかファミリーマートで入れる一日自動車保険の中で、最上級の弁護士費用特約が付いているプランを推奨します。

私もこのプランに加入するつもりです。マジで、信号待ちの停車中に、脇見運転の馬鹿が後ろに突っ込んで来たら、それは相手が百パーセント悪い。故に、自動車保険会社は当事者の間に入って交渉出来ないらしい。そういう決まりになっているらしい。これはソニー損保のサイトでも説明されていた。

故に、絶対に弁護士費用特約がある一日自動車保険の方が断然良い。セブンイレブンともあろうコンビニが、弁護士費用特約を疎かにするとは、マジで許せないな。しかも弁護士費用特約がないくせに、一番料金が高いのだから。

マジでみんなは、他の一日自動車保険会社でもそうだが、弁護士費用特約があるプランに入った方が良いよ。